CISÃO DE

ESTABELECIMENTO COMERCIAL

Tratamento Fiscal

Sumário

1. INTRODUÇÃO

Nesta matéria examinaremos as disposições e os procedimentos fiscais a serem aplicados pelo contribuinte do ICMS nas operações relativas à cisão de empresas, nos termos da legislação tributária do ICMS.

2. CONCEITO DE CISÃO

Cisão é a operação pela qual a empresa transfere parcelas do seu patrimônio para uma ou mais sociedades, constituídas para esse fim, ou já existentes, extinguindo-se a sociedade cindida, se houver reversão de todo o seu patrimônio, e dividindo-se o seu capital, se parcial for a reversão.

3. FATO GERADOR DO ICMS

Constitui fato gerador do ICMS a saída de mercadoria, a qualquer título, de estabelecimento de contribuinte, sendo irrelevante para a caracterização do fato gerador a natureza jurídica da operação de que resulte a saída da mercadoria.

4. COMUNICAÇÃO DA OCORRÊNCIA DE CISÃO

O contribuinte do ICMS deverá comunicar à repartição fazendária de sua circunscrição, mediante preenchimento da Declaração Cadastral (Deca) e da Declaração Cadastral - Modelo 1, no prazo de 05 (cinco) dias, anexando o comprovante de recolhimento da taxa de expediente devida e a cópia das alterações relativas à cisão, devidamente registradas na Junta Comercial ou no Cartório competente.

5. TRANSFERÊNCIA DO ESTOQUE PARA OUTRO CONTRIBUINTE

O pagamento do ICMS será diferido na saída física de mercadorias relacionada com a transferência de estoque de um para outro contribuinte, em virtude de transformação, fusão, cisão, incorporação ou aquisição de estabelecimento.

O diferimento do ICMS alcança também a correspondente prestação de serviço de transporte com ela relacionada.

5.1 - Empresas Optantes Pelo Micro Geraes

Na hipótese de cisão total do estabelecimento enquadrado no Micro Geraes, a modalidade de pagamento do ICMS prevista no Anexo X do RICMS/96 não se aplica às mercadorias existentes em estoque por ocasião da baixa da inscrição estadual, ou seja, sobre as mesmas deverá ser aplicada a alíquota interna para fins de apuração do ICMS devido.

6. TRANSFERÊNCIA DO SALDO CREDOR DO ICMS

Na hipótese de transferência de estoque em virtude de cisão, o saldo credor de ICMS porventura existente poderá ser transferido ao adquirente ou destinatário, limitado ao valor do ICMS correspondente à mercadoria objeto da operação.

7. TRANSFERÊNCIA DOS LIVROS FISCAIS

Na hipótese de cisão, a empresa deverá transferir para o seu nome, por intermédio da repartição fazendária a que ficar circunscrita, dentro de 30 (trinta) dias contados da ocorrência, os livros fiscais em uso pela empresa cindida, assumindo a responsabilidade pela sua guarda, conservação e exibição ao Fisco.

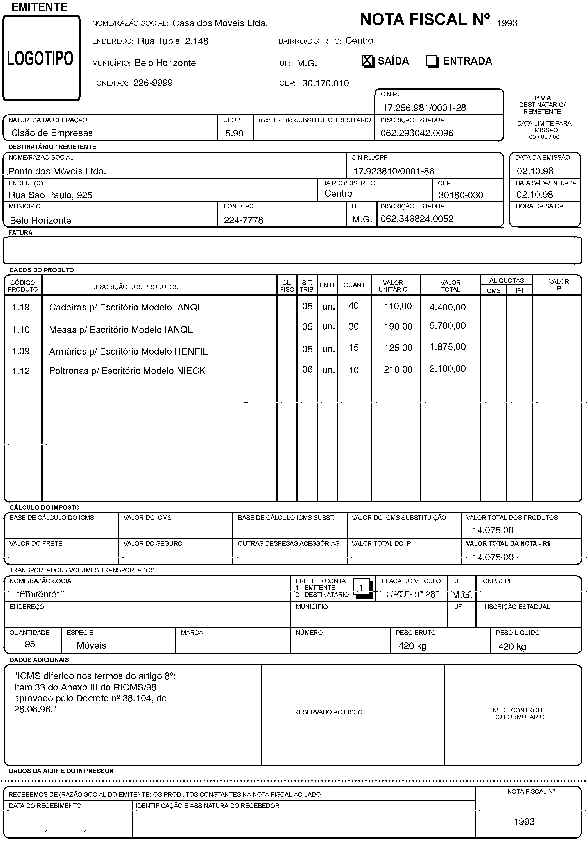

8. EMISSÃO DA NOTA FISCAL

Na referida operação quando beneficiada pelo diferimento do ICMS, na Nota Fiscal, além dos requisitos exigidos, deverá ser mencionado o seguinte dispositivo:

"ICMS diferido nos termos do Artigo 8º, Item 33 do Anexo II do RICMS/96, aprovado pelo Decreto nº 38.104, de 28 de junho de 1996."

9. PENALIDADES FISCAIS

O contribuinte do ICMS que deixar de comunicar à repartição fazendária as alterações relativas à cisão de empresas, mencionada no item 3 desta matéria, estará sujeito à multa equivalente a 146,94 (cento e quarenta e seis inteiros e noventa e quatro centésimos) de Ufir por infração, conforme dispõe o Artigo 215, Inciso IV do RICMS/96.

10. ENTREGA DA DAMEF

A empresa contribuinte do ICMS extinta em virtude de cisão total, por ocasião do pedido da baixa de inscrição estadual, deverá preencher e entregar a Declaração Anual do Movimento Econômico e Fiscal (Damef), conforme dispõe o Artigo 155, Inciso II do RICMS/96.

11. COMUNICAÇÃO DO FATO À RECEITA FEDERAL

No prazo de 30 (trinta) dias após a devolução dos livros pela Fiscalização Estadual, os responsáveis pela firma comunicarão à unidade local da Secretaria da Receita Federal o nome e o endereço da pessoa que deverá guardá-los, até que se extinga o direito de constituir o crédito tributário do Imposto sobre Produtos Industrializados (IPI) em razão de operações neles escrituradas.

12. MODELOS DE DOCUMENTOS FISCAIS

Fundamentos Legais:

Artigos 8º; 109; 110; 170 e 215, IV do RICMS/96; Anexo II, Item 33 do RICMS/96; Anexo V,

Artigo 155, Inciso II do RICMS/96; Anexo X, Artigo 46, Inciso IV do RICMS/96; Anexo XXI,

Artigo 13 do RICMS/96, aprovado pelo Decreto nº 38.104, de 28 de junho de 1996; Artigo

352 do Ripi/98, aprovado pelo Decreto nº 2.367, de 26 de junho de 1998.