SUBSTITUIÇÃO

TRIBUTÁRIA

Operações Realizadas Fora Do Estabelecimento

Sumário

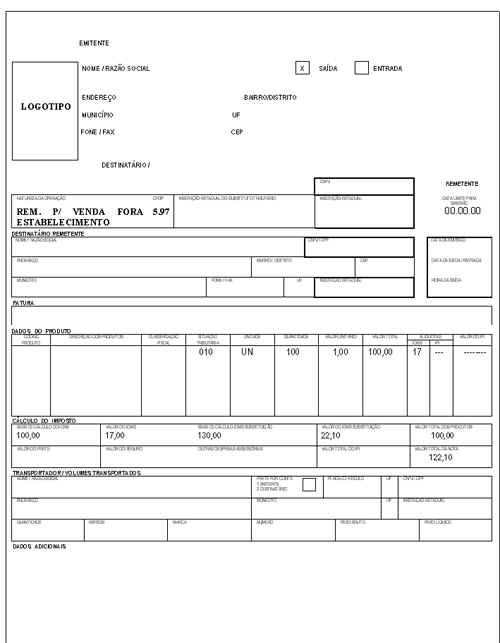

1. REMESSA

Na saída de mercadoria submetida ao regime de substituição tributária, destinada à venda fora do estabelecimento, inclusive por meio de veículo, o contribuinte substituto emitirá Nota Fiscal que contenha, além das indicações exigidas na legislação, os números e as séries das Notas Fiscais a serem emitidas por ocasião das entregas das mercadorias, devendo, ainda, destacar o imposto correspondente à própria operação e reter o imposto relativo às operações subseqüentes, calculado, em ambos os casos, sobre o valor total do carregamento.

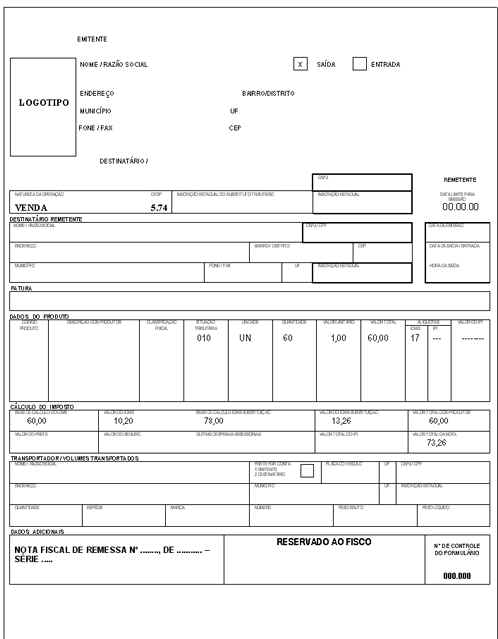

2. ENTREGA

Ao serem entregues as mercadorias, será emitida Nota Fiscal de série distinta, que contenha, além das indicações usuais, o número e a série da Nota Fiscal originária.

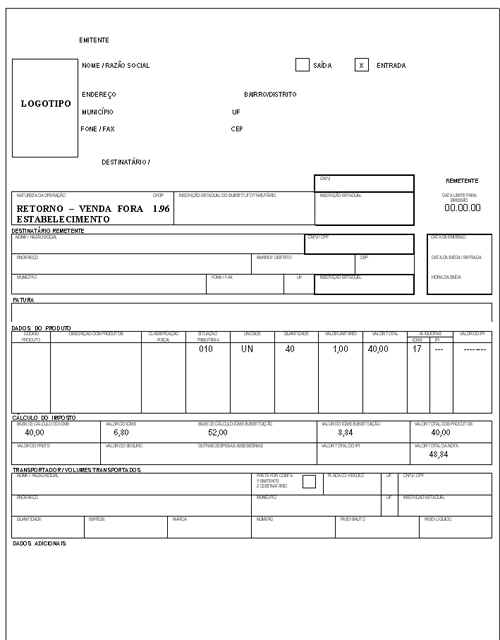

3. RETORNO

Por ocasião do retorno ao estabelecimento, caso não tenham sido vendidas todas as mercadorias, o contribuinte poderá creditar-se dos respectivos valores destacados e retidos, desde que cumpra as seguintes providências cumulativamente:

I - lance, no verso da 1ª via da Nota Fiscal originária:

a) números, série e valores das Notas Fiscais referentes às vendas realizadas;

b) valores do imposto destacado e do imposto retido correspondentes às vendas realizadas;

c) valor das mercadorias em retorno;

d) valores do imposto destacado e do imposto retido correspondentes às mercadorias em retorno;

II - emita, por ocasião da entrada, Nota Fiscal que especifique as mercadorias em retorno e os respectivos valores destacados e retidos.

4. MODELOS DE NOTAS FISCAIS

4.1 - Remessa

4.2 - Venda

Fundamento Legal:

art. 264 do RICMS.