NOTA FISCAL

AVULSA

Sumário

1. INTRODUÇÃO

A seguir, os detalhes pertinentes à emissão da Nota Fiscal Avulsa, segundo os arts. 520 e 521 do RICMS/ES, aprovado pelo Decreto nº 4.373-N/98.

Salienta-se que a Nota Fiscal Avulsa não poderá ser emitida no caso de operação sujeita ao IPI.

2. NOTA FISCAL AVULSA - HIPÓTESES DE EMISSÃO

A Nota Fiscal Avulsa, modelo 5, constante do Anexo XXXVI do citado Regulamento, será emitida pela repartição fazendária (art. 520):

a) na saída de mercadorias ou de objetos remetidos por pessoa não inscrita, mas sujeita ao imposto;

b) na saída de mudanças, vasilhames, aparelhos para conserto, devolução de objetos de uso, bem como em outras saídas não especificadas e não sujeitas à tributação, quando o remetente for pessoa não inscrita como contribuinte;

c) em hipóteses não previstas no RICMS, a critério da autoridade fazendária;

d) em substituição à Nota Fiscal de produtor rural, quando este não tiver confeccionado bloco ou quando sua nota não for permitida para acobertar a operação desejada.

2.1 - Hipótese de Transferência de Emissão a Entidades Representativas

A atribuição para emissão da Nota Fiscal Avulsa poderá, mediante condições previstas em Regime Especial, ser transferida a entidades representativas de segmentos de atividades econômicas ou profissionais.

3. NÚMEROS DE VIAS E DESTINAÇÃO

A Nota Fiscal Avulsa será emitida em 5 (cinco) vias, que terão a seguinte destinação:

I - a 1ª via acompanhará as mercadorias e será entregue pelo transportador ao destinatário;

II - a 2ª via será retida pela repartição fazendária emitente e encaminhada ao Arquivo Geral da Sefa;

III - a 3ª via acompanhará as mercadorias e destinar-se-á ao controle da unidade da Federação do destinatário, ou será retida pela repartição fazendária emitente, nas operações internas;

IV - a 4ª via será retida pela repartição fazendária emitente, para controle;

V - a 5ª via será entregue ao remetente da mercadoria.

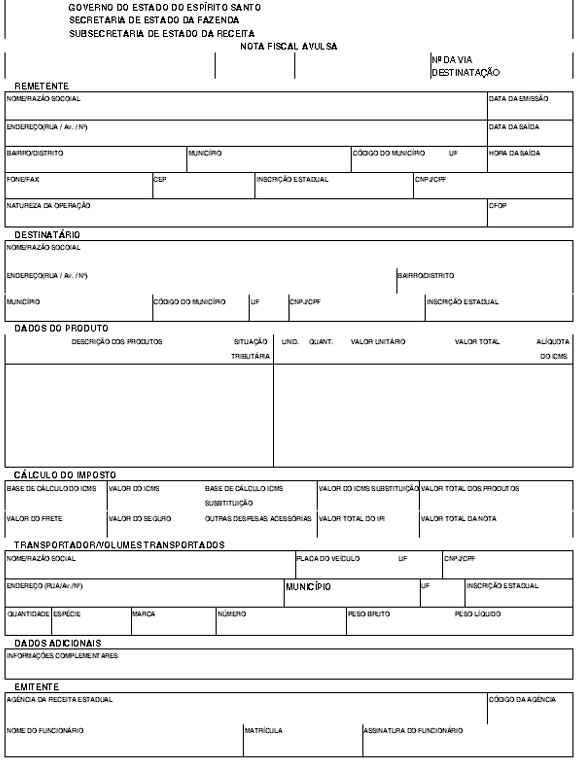

4. MODELO

ANEXO XXXVI

(A que se refere o art. 520 do RICMS/ES)