IMPORTAÇÃO

Utilização da Declaração de Exoneração do ICMS

Sumário

1. INTRODUÇÃO

O imposto incidente nas entradas de mercadorias ou de bens importados do Exterior será recolhido, pelo importador, no momento do desembaraço na repartição aduaneira, independentemente de serem as mercadorias ou os bens destinados a contribuintes situados nesta ou em outra unidade da Federação.

Quando forem desembaraçadas, neste Estado, mercadorias destinadas a contribuinte de outra unidade da Federação, o recolhimento do imposto será feito, com indicação da unidade federada beneficiária, no mesmo agente arrecadador onde forem efetuados os recolhimentos dos tributos e dos demais gravames federais devidos na ocasião, mediante Guia Nacional de Recolhimento de Tributos Estaduais - GNRE.

O disposto neste tópico aplica-se, também, às arrematações e às aquisições, respectivamente em leilões e em licitação, promovidos pelo poder público, de mercadorias importadas e apreendidas ou abandonadas.

No desembaraço de mercadorias importadas para consumo, bem como na liberação de mercadorias importadas e apreendidas ou abandonadas, arrematadas em leilão ou adquiridas em licitação promovida pelo poder público, será exigida a comprovação de que o imposto foi recolhido ou de que se trata de operação isenta ou não sujeita ao imposto.

2. UTILIZAÇÃO DA DECLARAÇÃO

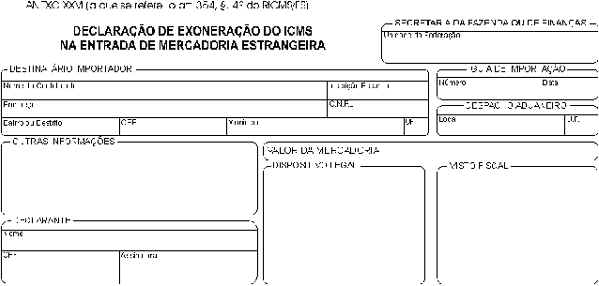

Quando a operação estiver isenta ou não sujeita ao imposto, o contribuinte utilizará o formulário Declaração de Exoneração do ICMS na Entrada de Mercadoria Estrangeira, de conformidade com o modelo constante do Anexo XXVI do RICMS, a ser preenchido pelo contribuinte, em 4 vias, as quais, depois de visadas pelo Fisco deste Estado, terão a seguinte destinação:

I - 1ª via - contribuinte, devendo acompanhar a mercadoria no seu transporte;

II - 2ª via - Fisco Estadual, retida no momento em que for entregue para receber o visto de que trata o caput deste parágrafo, devendo ser encaminhada, mensalmente, ao Fisco da unidade federada em que estiver sediado o estabelecimento importador;

III - 3ª via - Fisco Estadual da localidade onde se realizar o desembaraço ou a liberação da mercadoria;

IV - 4ª via - Fisco Federal, retida quando do desembaraço ou da liberação da mercadoria.

O visto não tem efeito homologatório da desoneração tributária, sujeitando-se o contribuinte ao recolhimento do imposto e às sanções previstas na legislação tributária, no caso de ser constatada, na unidade federada do importador, a obrigatoriedade de recolhimento do tributo na operação ou na prestação descrita no documento.

O transporte das mercadorias deverá ser acompanhado, além dos documentos fiscais exigidos, da guia de recolhimento do imposto, se devido, ou da declaração referida neste tópico.

MODELO