EXCLUSÕES DO SIMPLES

SOLICITAÇÃO DE REVISÃO DA VEDAÇÃO OU DA EXCLUSÃO DO SIMPLES - SRS

Sumário

1. INTRODUÇÃO

A Secretaria da Receita Federal está procedendo a postagem de 226.380 Atos Declaratórios dirigidos aos contribuintes de todo o Brasil, sujeitos à exclusão do Simples, observando o disposto na Lei nº 9.317/96, com a redação dada pela Lei nº 9.732/98.

2. PRAZO DE APRESENTAÇÃO DA SOLICITAÇÃO DE REVISÃO DA VEDAÇÃO/EXCLUSÃO DO REGIME

O prazo para apresentação da solicitação de Revisão da Vedação/Exclusão do Simples - SRS referente aos Atos Declaratórios expedidos pelos Delegados da Receita Federal ou Inspetores da Receita Federal - Classe A, em 2 de outubro de 2000, fica prorrogado até 31 de janeiro de 2001, assegurando assim ao contribuinte o contraditório e a ampla defesa (IN SRF nº 100, de 26.10.00 DOU de 27.10.00).

3. EFEITOS DA EXCLUSÃO

Os efeitos da exclusão do Simples ocorrerão a partir do mês subseqüente àquele em que foi emitido o Ato Declaratório.

4. SOLICITAÇÃO DE REVISÃO DA VEDAÇÃO OU DA EXCLUSÃO DO SIMPLES - SRS

4.1 - Instruções de Preenchimento

O contribuinte deverá dirigir-se à unidade de atendimento da Receita Federal de sua jurisdição munido do formulário SRS devidamente preenchido e respectivos documentos comprobatórios, conforme instruções abaixo.

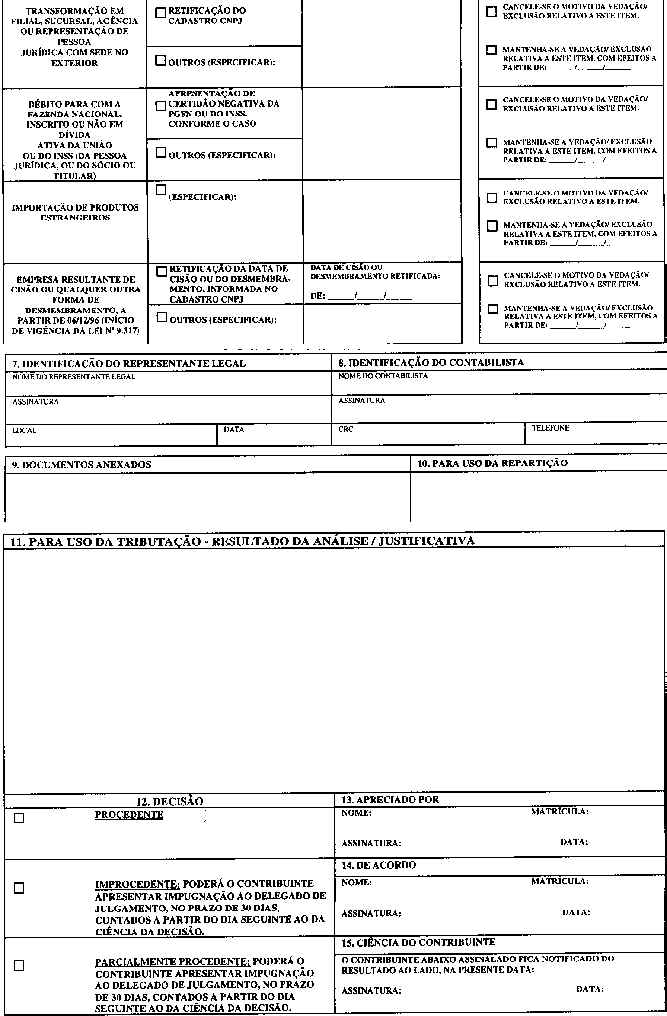

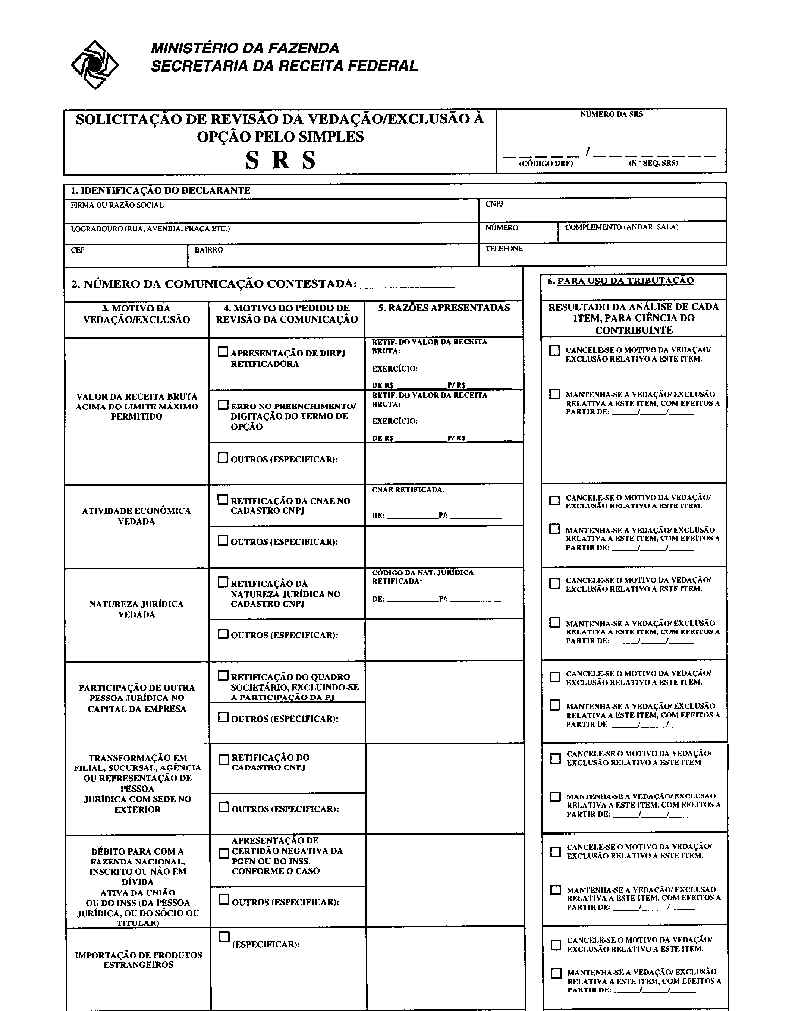

I - Preencher o formulário SRS (Solicitação de Revisão da Vedação/Exclusão à Opção pelo Simples) em duas vias, assinadas pelo representante legal.

Obs.: Preencher os campos 1, 2, 4, 5, 7, 8 e 9. Não preencher os campos 06, 10, 11, 12, 13 e 14 .

II - Documentos a anexar:

a) Para todos os casos:

- Cópia simples do cartão CNPJ ou CGC;

- Cópia simples do contrato social e da sua última alteração;

- Cópia simples do CPF do representante legal e um documento oficial, para conferência de assinatura.

b) Anexar, de acordo com o motivo da exclusão, os documentos correspondentes:

- Pendências Junto ao INSS - Certidão Negativa do INSS;

- Importação - Documento ou justificativa da não comercialização:

• Justificativa de que o contribuinte não efetuou importação de produtos estrangeiros ao longo do período de vigência da opção, ou, se efetuou, que esses produtos foram destinados à composição do ativo imobilizado da empresa;

• Comprovação de que a empresa importadora situa-se exclusivamente na Zona Franca de Manaus ou na Amazônia Ocidental (Decretos-leis nºs 288/67 e 356/88).

- Débitos Junto à PFN - Certidão Negativa da PFN;

- Receita Bruta Excedente - Cópia da DIRPJ ou da Retificação da DIRPJ e respectivos recibos de entrega, nos seguintes casos:

• Evidente erro no preenchimento do Termo de Opção (anexar cópia simples desse termo);

• Evidente erro no preenchimento da Declaração do IRPJ correspondente ao exercício que ensejou a incidência em vedação ou exclusão;

• Apresentação de Declaração do IRPJ retificadora, onde tiver sido corrigido o valor da receita bruta.

- Natureza Jurídica Incompatível - Contrato Social vigente na época da opção e alterações posteriores, para os casos de:

• Comprovação de que a natureza jurídica da empresa não pertence a nenhuma das naturezas jurídicas vedadas ao longo do período de vigência da opção;

• Evidente erro no registro da natureza jurídica constante do cadastro CNPJ.

- Atividade Econômica Incompatível - Contrato Social vigente na época da opção e alterações posteriores, para os casos de:

• Evidente erro no registro da CNAE existente no Cadastro CNPJ;

• Comprovação de que o contribuinte não auferiu rendimentos decorrentes de atividade econômica vedada, ao longo do período de vigência da opção.

- Sócio Pessoa Jurídica - comprovação da regularização da condição do sócio, para os casos de:

• Evidente erro no registro da existência de sócio pessoa jurídica no capital da empresa;

• Comprovação de que não existe sócio pessoa jurídica no capital da empresa, ao longo do período de vigência da opção.

- Sede da Empresa no Exterior - Contrato Social vigente na época da opção e alterações posteriores, para os casos de:

• Comprovação de que a empresa não é filial, sucursal, agência ou representante de pessoa jurídica com sede no Exterior, ou evidente erro de registro nesse sentido constante no cadastro CNPJ.

- Cisão Parcial ou Total - Comprovação de que a empresa não foi resultante de qualquer forma de desmembramento ocorrida a partir do dia 06.12.96 (data de início da vigência da Lei nº 9.317, de 05.12.96, publicada no Diário Oficial da União no dia 06.12.96).

Obs.: Caso o contribuinte queira contestar matéria de direito, deverá apresentar, na unidade de atendimento da SRF de sua jurisdição, impugnação dirigida ao delegado da respectiva Delegacia da Receita Federal de Julgamento.

4.2 - Modelo do Formulário