ÓLEO LUBRIFICANTE USADO OU CONTAMINADO

COLETA E TRANSPORTE

Sumário

1. INTRODUÇÃO

Considerando a necessidade de controle de descarte para o óleo lubrificante usado ou contaminado, visando o impacto negativo que este produto causa ao meio ambiente e à saúde pública, o Estado de Santa Catarina concede benefício fiscal nas operações com este produto. O benefício fiscal está previsto nos artigos 96 a 98 do Anexo 2 do RICMS/SC - Decreto nº 1.790/97.

2. BENEFÍCIO FISCAL

No período compreendido entre 14 de julho de 2000 até 30 de abril de 2001, são isentas do ICMS as operações de saída de óleo lubrificante usado ou contaminado, destinado a estabelecimento re-refinador ou coletor-revendedor autorizado pela Agência Nacional de Petróleo - ANP, desde que obedecidos as condições aqui previstas.

3. DOCUMENTO FISCAL

Na coleta e transporte de óleo lubrificante usado ou contaminado realizado por estabelecimento coletor, cadastrado e autorizado pela Agência Nacional de Petróleo - ANP, com destino a estabelecimento re-refinador ou coletor-revendedor, em substituição à Nota Fiscal, modelo 1 ou 1-A, será emitido pelo coletor de óleo lubrificante o Certificado de Coleta de Óleo Usado, dispensando o estabelecimento remetente da emissão de documento fiscal.

3.1 - Nota Fiscal de Entrada

Ao final de cada mês, com base nos elementos constantes dos Certificados de Coleta de Óleo Usado emitidos, o estabelecimento coletor emitirá, para cada um dos veículos registrados na Agência Nacional de Petróleo - ANP, uma Nota Fiscal, modelo 1 ou 1-A, relativa à entrada, englobando todos os recebimentos efetuados no período.

A Nota Fiscal conterá, além dos demais requisitos exigidos:

a) o número dos respectivos Certificados de Coleta de Óleo Usado emitidos no mês;

b) a expressão: "Recebimento de Óleo Usado ou Contaminado - Convênio ICMS nº 38/00".

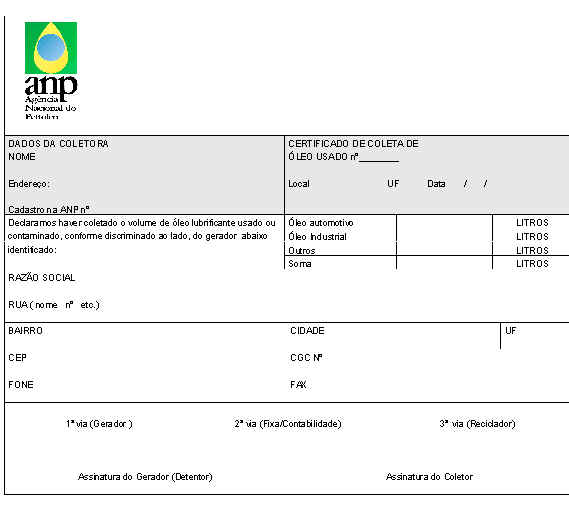

3.2 - Certificado de Coleta de Óleo Usado

O Certificado de Coleta de Óleo Usado será emitido em 3 (três) vias, que terão a seguinte destinação:

a) a primeira via acompanhará o trânsito e será conservada pelo estabelecimento destinatário;

b) a segunda via será conservada pelo estabelecimento remetente;

c) a terceira via acompanhará o trânsito e poderá ser retida pela fiscalização.

No corpo do Certificado de Coleta de Óleo Usado será aposta a expressão "Coleta de Óleo Usado ou Contaminado - Convênio ICMS nº 38/00".

Nota: Aplicam-se ao Certificado de Coleta de Óleo Usado as demais disposições da legislação relativa ao imposto e à conservação de documentos fiscais.

3.2.1 - Modelo

O modelo a seguir foi instituído pelo art. 4º, inciso I da Portaria ANP nº 127, de 30 de julho de 1999.