PROJETO GASODUTO

BRASIL-BOLÍVIA

Sumário

1. INTRODUÇÃO

Nesta edição trataremos da concessão da isenção em operações e prestações das saídas de mercadorias destinadas ao Projeto Gasoduto Brasil-Bolívia, de conformidade com a legislação tributária catarinense, Anexo 2, Artigos 55 a 60 - RICMS-SC - Decreto nº 1.790/97

2. BENEFÍCIO

Relativamente ao Projeto Gasoduto Brasil-Bolívia, ao executor do Projeto, diretamente ou por intermédio de empresas contratadas para esse fim fica concedida a isenção do ICMS nas seguintes operações e prestações:

a) a saída de mercadorias destinadas ao executor do Projeto Gasoduto Brasil-Bolívia;

b) a entrada de mercadoria ou bens importados do Exterior destinados à execução do Projeto Gasoduto Brasil-Bolívia;

c) a prestação do serviço de transporte das mercadorias ou bens beneficiados com a isenção.

Nota: Estende-se o benefício também às empresas contratadas pelo executor do projeto para execução da obra, nos termos e contratos específicos.

2.1 - Nota Fiscal

Para fruição do benefício, o contribuinte deverá indicar no documento fiscal:

a) o número e a data do contrato celebrado com o executor do Projeto ou com a empresa contratada;

b) indicar que a operação ou prestação está isenta do ICMS por força do artigo 1º do Acordo celebrado entre a República Federativa do Brasil e a República da Bolívia, em 05 de agosto de 1996, promulgado pelo Decreto Federal nº 2.141, de 05 de fevereiro de 1997.

3. CERTIFICADO DE RECEBIMENTO

O reconhecimento da isenção fica condicionado à comprovação da efetiva entrega da mercadoria ou bem e da prestação de serviços de transporte ao executor do Projeto Gasoduto Brasil-Bolívia, diretamente ou por intermédio da empresa contratada para tal fim.

A comprovação será feita por meio de Certificado de Recebimento, emitido pelo executor do Projeto Gasoduto Brasil-Bolívia, diretamente ou por intermédio de empresas contratadas, contendo, no mínimo, número, data e valor do documento fiscal.

O contribuinte deverá dispor do Certificado de Recebimento dentro de 180 (cento e oitenta) dias, contados da data da operação ou da prestação do serviço.

4. MERCADORIAS IMPORTADAS

No caso de importação de mercadorias ou bens, em que o despacho aduaneiro ocorra neste Estado, o reconhecimento da isenção fica condicionado a que:

a) o executor do Projeto comunique à Secretaria de Estado da Fazenda que a importação está amparada pelo benefício;

b) a empresa importadora, no prazo de 30 (trinta) dias contados da data do despacho aduaneiro, forneça à Secretaria de Estado da Fazenda lista das mercadorias ou bens importados, acompanhada do atestado do executor do Projeto de que se destinem ao Gasoduto Brasil-Bolívia.

5. MANUTENÇÃO DO CRÉDITO

Nas operações que destinem mercadorias ao Projeto Gasoduto Brasil-Bolívia, a operação ou prestação fica isenta do ICMS e, portanto, segundo determina o RICMS - SC/97 artigo 36 e 38, o sujeito passivo deveria estornar o crédito relativo à entrada da mercadoria, porém, nas operações de saídas de mercadorias destinadas ao projeto gasoduto Brasil-Bolívia fica dispensado o estorno dos seguintes créditos.

"O sujeito passivo deverá efetuar o estorno do imposto de que se tiver creditado, sempre que o serviço tomado ou a mercadoria entrada no estabelecimento:

a) forem objeto de saída ou prestação de serviço isenta ou não tributada, sendo esta circunstância imprevisível na data da entrada da mercadoria ou utilização do serviço;

b) forem integrados ou consumidos em processo de industrialização, quando a saída do produto resultante for isenta ou não tributada, sendo esta circunstância imprevisível por ocasião da sua entrada.

Devem ser estornados os créditos relativos a bens do ativo permanente:

a) utilizados para produção ou comercialização de mercadorias cuja saída resulte em operações isentas ou não tributadas."

6. OBRIGAÇÕES ACESSÓRIAS

Os fornecedores que efetuarem operações ou prestações com o executor do Projeto Gasoduto Brasil-Bolívia, atendendo às exigências previstas neste trabalho, não dispensa o cumprimento das demais obrigações acessórias previstas na legislação tributária.

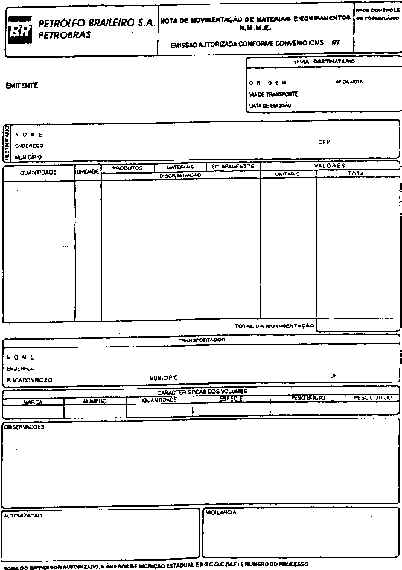

7. TRANSFERÊNCIA DE MERCADORIAS ENTRE ESTABELECIMENTOS

A movimentação de bens entre os estabelecimentos do executor do Projeto, situados no local da obra, poderá ser acompanhada por documento próprio deste, denominado Nota de Movimentação de Materiais e Equipamentos, confeccionado mediante Autorização para Impressão de Documentos Fiscais - AIDF e contendo numeração

7.1 - Modelo de Nota de Movimentação de Materiais e Equipamentos