PROGRAMA

CATARINENSE DE RECUPERAÇÃO FISCAL - REFIS/SC

(Parte 2)

Sumário

1. INTRODUÇÃO

Dando continuidade na matéria sobre o Programa Catarinense de Recuperação Fiscal - Refis/SC, tratamos sobre o deferimento do parcelamento, as hipóteses de exclusão, os códigos de recolhimento e os modelos dos formulários para formalização da opção, fundamentado no Decreto nº 1.501/00.

2. DEFERIMENTO

O deferimento do parcelamento compete ao Secretário de Estado da Fazenda, produzindo efeitos a partir da data da formalização da opção.

Sempre que a consolidação incluir débitos fiscais inscritos em dívida ativa, a inclusão destes no Refis/SC será feita após a manifestação do Procurador do Estado responsável pela cobrança.

O deferimento da opção pelo Refis/SC poderá ser feito por Portaria do Secretário de Estado da Fazenda, sem dispensa da notificação pessoal do sujeito passivo.

3. RECOLHIMENTO DO REFIS/SC

O recolhimento das parcelas do Refis será efetuado no último dia de cada mês, através de Documento de Arrecadação Estadual, utilizando-se os seguintes códigos, instituídos pela Portaria SEF nº 168/00:

| ICMS - Refis | 6505 |

| ICM - Refis | 6513 |

4. HIPÓTESES DE EXCLUSÃO

O sujeito passivo, optante pelo Refis/SC, será dele excluído nas seguintes hipóteses:

a) inobservância de qualquer das obrigações do optante;

b) inadimplência, por 3 (três) meses consecutivos ou não, relativamente a qualquer dos tributos abrangidos pelo Refis/SC, inclusive os decorrentes de fatos geradores ocorridos posteriormente a 31 de dezembro de 1999;

c) constatação, caracterizada por lançamento de ofício, de débito do ICMS não incluído na confissão irrevogável e irretratável dos débitos fiscais consolidados, desde que caracterizado o dolo do contribuinte, salvo se integralmente pago no prazo de trinta dias, contados da ciência do lançamento ou da decisão definitiva na esfera administrativa ou judicial;

d) declaração de insolvência ou decretação de falência ou extinção, pela liquidação, da pessoa jurídica;

e) decisão definitiva na esfera judicial, total ou parcialmente desfavorável ao optante, relativa a débitos de ICM/ICMS, correspondente a fatos geradores ocorridos até 31 de dezembro de 1999, não incluído no Refis/SC, salvo se integralmente pago, no prazo de trinta dias, contados da ciência da referida decisão;

f) prática de qualquer procedimento tendente a ocultar operações ou prestações tributáveis;

g) cancelamento de ofício da inscrição no Cadastro de Contribuintes do ICMS, na forma prevista no RICMS/97-SC;

h) declaração de inidoneidade dos documentos fiscais emitidos. Considera-se inidôneo, fazendo prova apenas em favor do Fisco, o documento fiscal que contenha vícios que o tornem impróprio para documentar a operação ou prestação a que se refere (art. 94 da Lei nº 10.297/96).

4.1 - Exigibilidade do Imposto

A exclusão do Refis/SC implicará a imediata exigibilidade da totalidade do crédito confessado e ainda não pago, restabelecendo-se, em relação ao montante não pago, os acréscimos legais na forma da legislação aplicável à época da ocorrência dos fatos geradores.

Se a opção pelo Refis/SC incluir mais de um crédito tributário, os valores pagos serão imputados com observância das seguintes regras, na ordem em que enumeradas (art. 163 do Código Tributário Nacional):

a) em primeiro lugar, os débitos por obrigação própria, e em segundo lugar aos decorrentes de responsabilidade tributária;

b) na ordem crescente dos prazos de prescrição;

c) na ordem decrescente dos montantes.

4.2 - Efeitos da Exclusão

A exclusão produzirá efeitos a partir do mês subseqüente àquele em que o sujeito passivo for cientificado da decisão que o excluir do Refis/SC.

4.3 - Recurso

Da decisão que excluir o optante do Refis/SC caberá recurso ao Secretário de Estado da Fazenda, no prazo de 8 (oito) dias contados da data da ciência.

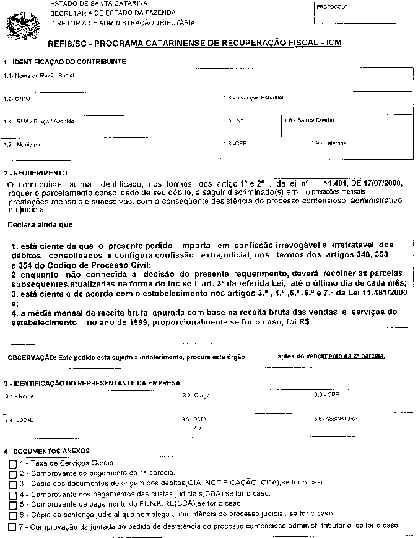

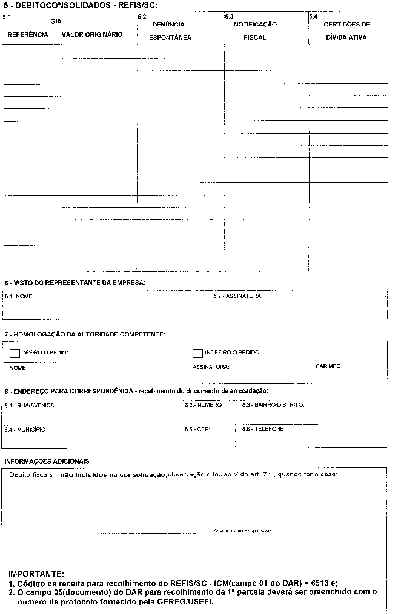

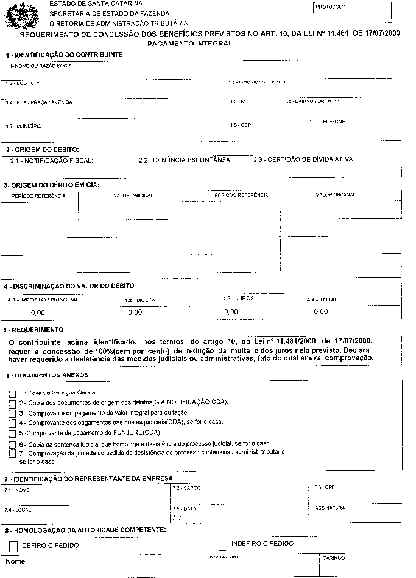

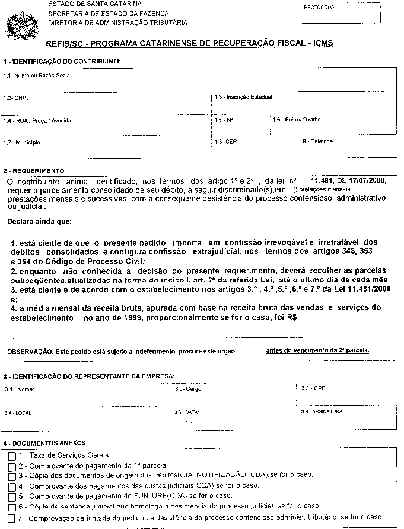

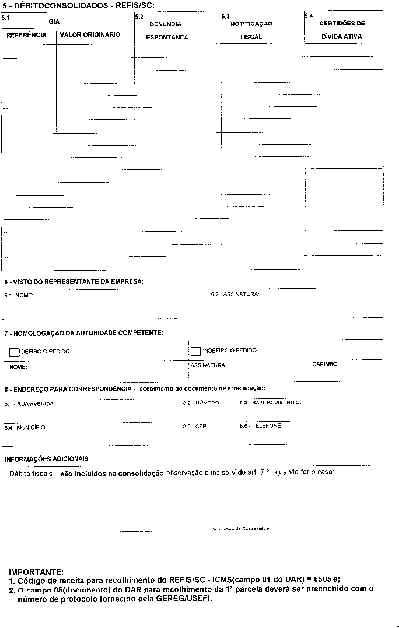

5. MODELO DE FORMULÁRIOS PARA FORMALIZAÇÃO DA OPÇÃO

5.1 - Pagamento Integral

5.2 - Pagamento Parcelado de Débitos Relativos ao ICMS

5.3 - Pagamento Parcelado de Débitos Relativos ao ICM