CONSIGNAÇÃO

MERCANTIL

Disposições Fiscais

Sumário

1. INTRODUÇÃO

Nas saídas de mercadorias a título de consignação mercantil, os contribuintes do ICMS deverão adotar os procedimentos fiscais a seguir enumerados, conforme dispõe o regime especial de tributação destas operações.

2. CONCEITO DE CONSIGNAÇÃO MERCANTIL

Entende-se por consignação mercantil o contrato pelo qual uma empresa (consignante) entrega mercadorias a uma outra pessoa (consignatária) para que esta última as venda por conta própria e em seu nome, prestando o consignatário ao consignante o preço entre ambos definido para operação.

3. PROCEDIMENTOS DO CONSIGNANTE

Na operação de saída de mercadoria a título de consignação mercantil, o consignante deverá emitir Nota Fiscal, modelo 1, para cada natureza da operação que realizar, da seguinte forma:

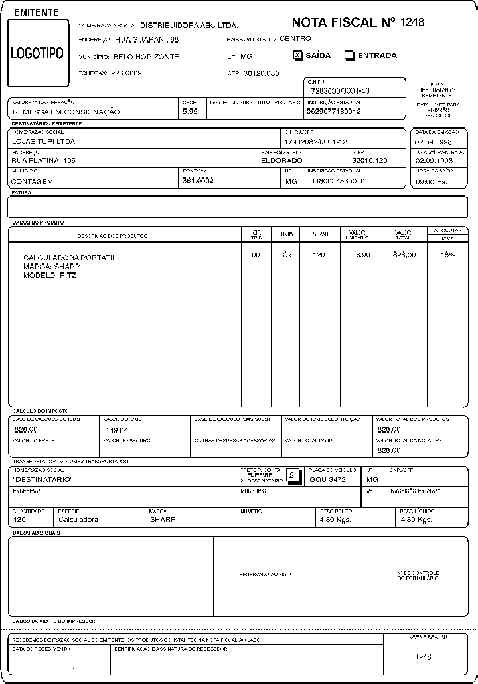

3.1 - Na Remessa da Mercadoria

O consignante deverá emitir Nota Fiscal contendo, além dos requisitos exigidos, o seguinte:

a) natureza da operação: "Remessa em Consignação", indicando o código fiscal de operação (CFOP) correspondente, ou seja, 5.99 ou 6.99 conforme a operação;

b) destaque do ICMS e do IPI, quando devidos.

3.2 - No Reajuste de Preços

O reajuste de preços definidos por ocasião da remessa em consignação mercantil deverá ser formalizado mediante emissão de Nota Fiscal Complementar contendo, além dos requisitos exigidos, o seguinte:

a) natureza da operação: "Reajuste de Preço de Mercadoria em Consignação";

b) base de cálculo do ICMS: valor do reajuste;

c) destaque do ICMS e IPI, quando devidos;

d) no corpo da Nota Fiscal a expressão: "Reajuste de Preço de Mercadoria em Consignação NF nº ....., de ...../...../.....".

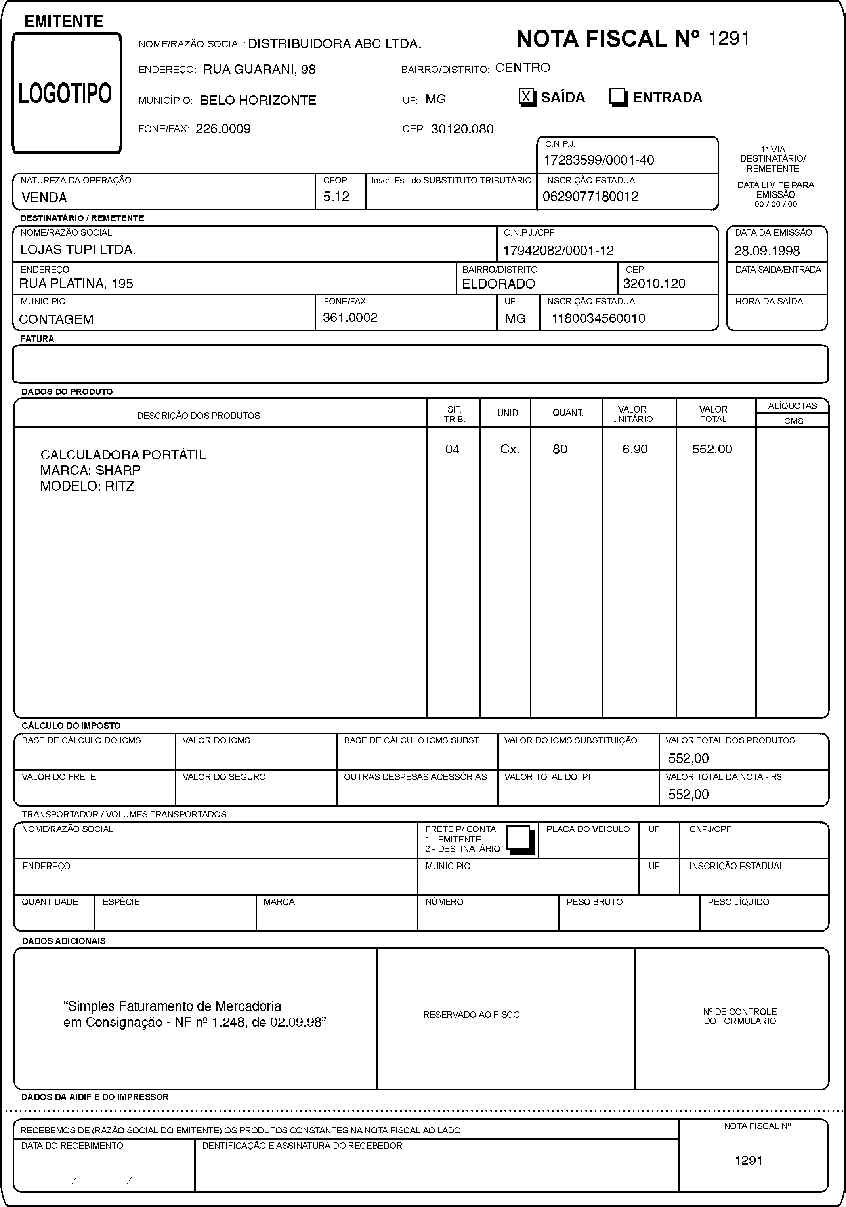

3.3 - Na Venda da Mercadoria

A venda da mercadoria em consignação deverá ser formalizada mediante emissão de Nota Fiscal, modelo 1, sem destaque do ICMS e do IPI, contendo, além dos requisitos exigidos, o seguinte:

a) natureza da operação: "Venda", indicando-se o respectivo código de operação (CFOP);

b) o valor da operação: o valor correspondente ao preço da efetiva venda, incluindo, quando for o caso, o valor relativo ao reajuste do preço;

c) a expressão: "Simples Faturamento de Mercadoria em Consignação NF nº ....., de ...../...../..... e, se for o caso, o reajuste de preço - NF nº ....., de ...../...../.....".

4. PROCEDIMENTOS DO CONSIGNATÁRIO

Na operação relativa à venda de mercadorias recebidas em consignação, o consignatário deverá emitir Nota Fiscal, modelo 1, para natureza da operação que realizar, da seguinte forma:

4.1 - Na Venda da Mercadoria

O consignatário emitirá Nota Fiscal, modelo 1, contendo, além dos requisitos exigidos, como natureza da operação: "Venda de Mercadoria Recebida em Consignação", indicando-se o respectivo código fiscal de operação (CFOP).

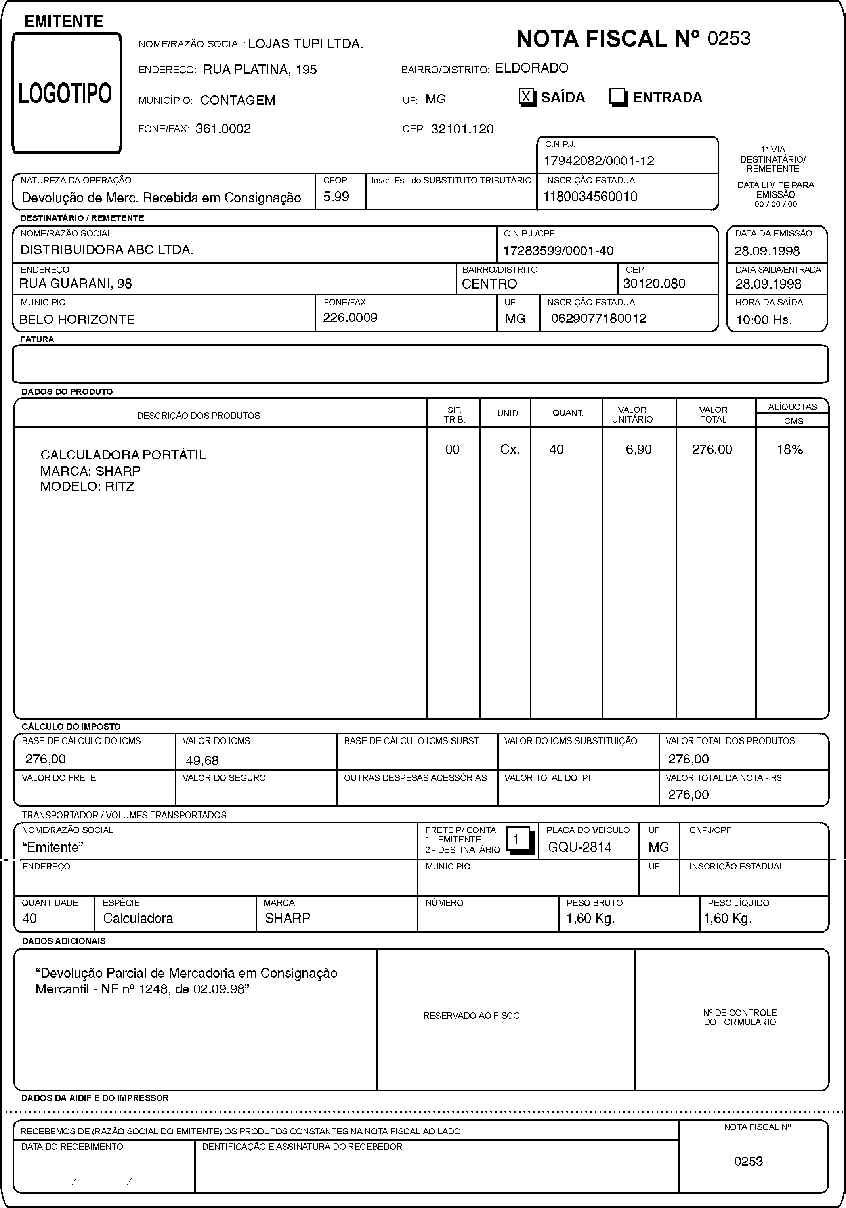

4.2 - Na Devolução da Mercadoria

A devolução da mercadoria em consignação deverá ser formalizada mediante emissão de Nota Fiscal, modelo 1, contendo, além dos demais requisitos, o seguinte:

a) natureza da operação: "Devolução de Mercadoria Recebida em Consignação", indicando-se o respectivo código fiscal de operação (CFOP);

b) base de cálculo: o valor efetivo da mercadoria devolvida, sobre o qual foi pago o respectivo imposto;

c) destaque do ICMS e indicação do IPI nos valores debitados, por ocasião da remessa em consignação mercantil;

d) a expressão: "Devolução (parcial ou total conforme o caso) de Mercadoria em Consignação Mercantil - NF nº ....., de ...../...../.....".

5. ESCRITURAÇÃO FISCAL

A escrituração das Notas Fiscais relativas à Consignação Mercantil deverá ser efetuada da seguinte forma:

5.1 - Do Estabelecimento Consignante

a) a Nota Fiscal de Venda de Mercadorias deverá ser escriturada no livro Registro de Saídas, apenas nas colunas "Documento Fiscal" e "Observações", indicando nesta a expressão: "Venda em Consignação, NF nº ....., de ...../...../.....".

b) com relação à Nota Fiscal de devolução de mercadorias, emitida pelo consignatário, deverá ser escriturada no livro Registro de Entradas, creditando-se do imposto, quando admitido pela legislação.

5.2 - Do Estabelecimento Consignatário

a) a Nota Fiscal de remessa de mercadoria e a de reajuste de preço deverão ser escrituradas no livro Registro de Entradas, creditando-se do imposto, quando admitido pela legislação;

b) a Nota Fiscal de Venda emitida pelo estabelecimento consignante deverá ser escriturada no livro Registro de Entradas, apenas nas colunas "Documento Fiscal"e "Observações", indicando-se nesta a expressão: "Compra em Consignação - NF nº ....., de ...../...../.....".

6. PREENCHIMENTO DO ANEXO I - VAF "A"

As operações com mercadorias em consignação, classificadas nos CFOP’s 5.99, 6.99, 1.99 e 2.99, deverão ser consideradas na apuração do Valor Adicionado Fiscal (VAF), inclusive as Notas Fiscais emitidas com a natureza de "Reajuste de Preço da Mercadoria em Consignação", não considerando a Nota Fiscal de Venda (5.12) emitida pelo consignante a título de "Simples Faturamento".

7. SUBSTITUIÇÃO TRIBUTÁRIA

Os procedimentos fiscais enumerados nesta matéria não se aplicam às operações com mercadorias sujeitas ao regime de substituição tributária, conforme preceitua o § 4º do Artigo 271 do Anexo IX, do RICMS/96.

Fundamentos Legais:

Anexo IX, Artigos 271 e 272 do RICMS/96, aprovado pelo Decreto nº 38.104, de 28 de junho de 1996;

Resolução nº 2.901, de 16 de março de 1998;

Resolução nº 2.906, de 14 de abril de 1998;

Instrução Normativa nº 02, de 23 de março de 1998.