CERTIFICADO DE

CRÉDITO DO ICMS

Disposições Fiscais

Sumário

1. CONCEITO

O certificado de crédito do ICMS é o documento fiscal utilizado pela Administração Fazendária (AF) da circunscrição do produtor rural para fins de lançamento dos documentos fiscais apresentados pelo mesmo, relativos às operações e prestações que gerem direito a créditos, para fins de abatimento do ICMS devido nas operações realizadas pelo produtor rural.

2. DESTINAÇÃO DAS VIAS

O certificado de crédito do ICMS deverá ser emitido em 02 (duas) vias, as quais deverão ter a seguinte destinação:

a) 1ª via: produtor rural;

b) 2ª via: repartição fazendária emitente.

3. CONTROLE DE CRÉDITO DO ICMS

A repartição fazendária emitente do certificado de crédito do ICMS deverá manter conta corrente para fins de controle da utilização do crédito do produtor rural.

4. VEDAÇÃO DA UTILIZAÇÃO DO CRÉDITO DO ICMS

Na hipótese de emissão da Nota Fiscal de Produtor fora da Administração Fazendária (AF) de sua circunscrição, não será admitida a utilização do crédito constante do certificado de crédito do ICMS.

5. RENÚNCIA DO DIFERIMENTO

O produtor rural que possuir saldo credor poderá renunciar ao diferimento do imposto e optar pelo recolhimento do ICMS incidente na operação por ele promovida, com a dedução do respectivo saldo, observando-se o seguinte:

a) a operação deverá ser acobertada, quando for o caso, por Nota Fiscal de Produtor emitida pela Administração Fazendária da circunscrição do emitente;

b) caso o produtor possua talonário próprio, a Nota Fiscal por ele emitida deverá ser visada pela Administração Fazendária (AF) de sua circunscrição;

c) a Administração Fazendária (AF), quando for o caso, fará as anotações sobre a dedução do imposto no Certificado de Crédito do ICMS e na Nota Fiscal de Produtor no momento de sua emissão ou aposição do visto;

d) feita a dedução, havendo saldo devedor do imposto, este deverá ser recolhido no momento da emissão da Nota Fiscal de Produtor pela Administração Fazendária (AF) ou no prazo fixado para o contribuinte, na hipótese da letra "b".

6. ARQUIVO DO CERTIFICADO DE CRÉDITO

A Administração Fazendária (AF) emitente do certificado de crédito do ICMS, após a utilização total do crédito existente, arquivará o certificado de crédito do ICMS.

7. PROIBIÇÃO DA UTILIZAÇÃO DO CERTIFICADO DE CRÉDITO

O produtor rural, pessoa jurídica, inscrito no Cadastro de Contribuintes do ICMS, não poderá utilizar-se do certifi-cado de crédito do ICMS, devendo o mesmo escriturar os livros fiscais previstos no RICMS e observar as demais obrigações relativas ao contribuinte do ICMS.

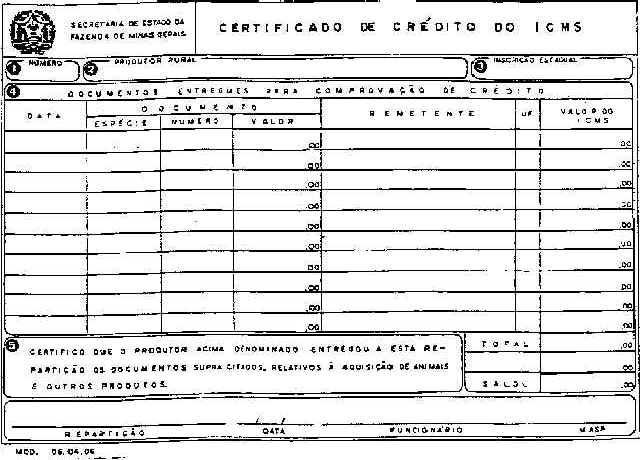

8. MODELO DO CERTIFICADO DE CRÉDITO DO ICMS

Fundamentos Legais:

Artigos 10; 98, II, "b"; 131, XII do RICMS/96; Anexo V, Artigo 70 do RICMS/96, aprovado pelo Decreto nº 38.104, de 28 de junho de 1996.