AVES E PRODUTOS RESULTANTES DO ABATE

Tratamento Fiscal

Sumário

1. INTRODUÇÃO

O contribuinte do ICMS deverá adotar os procedimentos fiscais a seguir enumerados nas operações relacionadas com aves e produtos resultantes do seu abate, conforme dispõe o regime especial de tributação destas operações.

2. DIFERIMENTO DO ICMS

O pagamento do imposto incidente nas operações com aves poderá ser diferido para o momento em que ocorrer:

a) saída de aves vivas para fora do Estado;

b) saída de aves vivas para consumidor final e para comerciante varejista;

c) saída, em operação interna e interestadual, de estabelecimento industrial que houver adquirido aves vivas, do produto resultante de sua industrialização;

d) o fornecimento de refeição em restaurante e estabelecimentos similares que houverem adquirido aves vivas para o preparo de alimentação;

e) a saída, em operação interna e interestadual, de aves abatidas e de produtos comestíveis resultantes de sua matança, em estado natural, resfriados, congelados ou simplesmente temperados, promovida pelo contribuinte que houver efetuado o abate.

2.1 - Encerramento do Diferimento do ICMS

O diferimento do ICMS, mencionado neste item, não poderá ser aplicado quando as aves forem destinadas a estabelecimento de microempresa, de empresa de pequeno porte, de microprodutor rural, de produtor rural de pequeno porte e associações de pequenos produtores da agricultura familiar, devendo o contribuinte que promover esta operação recolher o imposto diferido.

3. SUBSTITUIÇÃO TRIBUTÁRIA

O imposto devido pelo estabelecimento varejista poderá ser recolhido pelo estabelecimento abatedor, distribuidor ou atacadista, mediante aplicação da substituição tributária, desde que celebrado termo de acordo com o chefe da fiscalização da respectiva circunscrição.

4. BASE DE CÁLCULO DO ICMS

Na saída, em operação interna, de produtos comestíveis resultantes do abate de aves, em estado natural, resfriados ou congelados e aves para corte destinados ao abate ou a consumidor final, a base de cálculo do ICMS será reduzida de 41,66% (quarenta e um inteiros e sessenta e seis centésimos por cento), sendo facultado ao contribuinte do ICMS apurar o imposto mediante aplicação do multiplicador de 0,07 (sete centésimos) sobre o valor da operação.

5. ALÍQUOTA DO ICMS

A alíquota do ICMS, em operação interna, com aves e produtos comestíveis resultantes do seu abate, em estado natural, resfriados ou congelados, quando de produção nacional é de 12% (doze por cento), observado o disposto no item anterior.

6. CRÉDITO DO ICMS

Na hipótese de aquisição de aves para corte e produtos comestíveis resultantes do abate com carga tributária superior a 7% (sete por cento) e, estando a operação subseqüente beneficiada pela base de cálculo reduzida, o contribuinte do ICMS deverá efetuar a anulação do crédito de forma que a sua parte utilizável não exceda a 7% (sete por cento) do valor da base de cálculo do ICMS considerada na sua aquisição.

6.1 - Crédito Presumido do ICMS

É assegurada a opção pelo crédito presumido ao estabelecimento que promover o abate de aves, inclusive o varejista, de forma que a carga tributária resulte efetivamente nos seguintes percentuais:

a) 0,1% (zero vírgula um por cento), na saída de carne e de outros produtos comestíveis resultantes do abate das aves, em estado natural, ainda que resfriados, congelados, maturados, salgados ou secos;

b) 0,1% (zero vírgula um por cento), na saída de produto industrializado, cuja matéria-prima seja resultante do abate das aves e desde que destinado à alimentação humana.

7. TRÂNSITO DAS AVES VIVAS

A saída de aves vivas promovida pelo estabelecimento de produtor rural deverá ser acobertada com:

a) Nota Fiscal de Produtor;

b) Nota Fiscal de Entrada, modelo 1, no caso em que o estabelecimento destinatário, situado no Estado, assuma o encargo de retirar ou transportar as aves vivas.

8. PINTOS DE UM DIA

A saída de pintos de um dia, em operação interna, é beneficiada pelo diferimento do ICMS, quando promovida:

a) pelo avicultor ou pela cooperativa com destino, respectivamente, aos produtores integrados e aos cooperados;

b) pelo estabelecimento produtor incubador com destino a estabelecimento de avicultor ou cooperativa de produtores.

9. EMISSÃO DA NOTA FISCAL - MODELO 1

O contribuinte adquirente das aves vivas após apurado o valor da operação deverá emitir a Nota Fiscal, modelo 1, pela entrada das mercadorias, mencionando nesta o número e a data da Nota Fiscal de Produtor que acobertou o transporte, e escriturá-la no livro Registro de Entradas.

10. PRAZO DE VALIDADE DA NOTA FISCAL

O prazo de validade da Nota Fiscal, modelo 1, será de 24 (vinte e quatro) horas do dia imediato em que ocorrer a saída de aves vivas, independentemente das distâncias entre as localidades de origem e destino destas mercadorias.

11. PRAZO DE RECOLHIMENTO DO ICMS

O recolhimento do ICMS devido pelas operações próprias promovidas pelos estabelecimentos frigoríficos e abatedor de aves deve ser efetuado até o dia 20 (vinte) do mês subseqüente ao da ocorrência do fato gerador.

11.1 - Estabelecimentos Enquadrados no Micro Geraes

O prazo para o recolhimento do ICMS para os estabelecimentos enquadrados no Regime do Micro Geraes é até o dia 24 (vinte e quatro) do mês subseqüente ao da apuração do imposto.

12. ENTREGA DO DAPI-1

O frigorífico e o estabelecimento abatedor de aves deverão preencher e entregar mensalmente o Demonstrativo de Apuração e Informação do ICMS (Dapi-1) informando os valores das operações realizadas no período de apuração do imposto até o dia 20 (vinte) do mês subseqüente.

13. ENTREGA DA DAMEF

O frigorífico e o estabelecimento abatedor de aves deverão também preencher e entregar na repartição fazendária a Declaração Anual do Movimento Econômico e Fiscal (Damef) e a Guia de Informação das Operações e Prestações Interestaduais (GI/ICMS) no prazo estabelecido pela Secretaria de Estado da Fazenda.

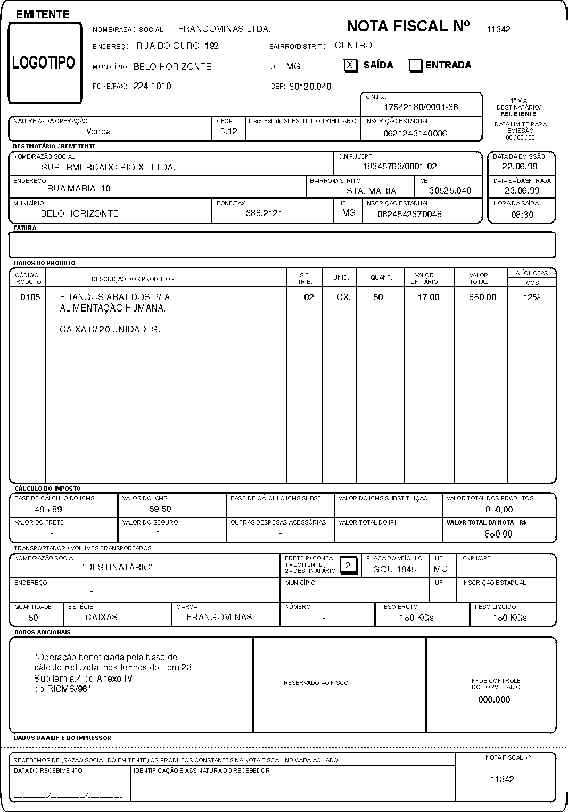

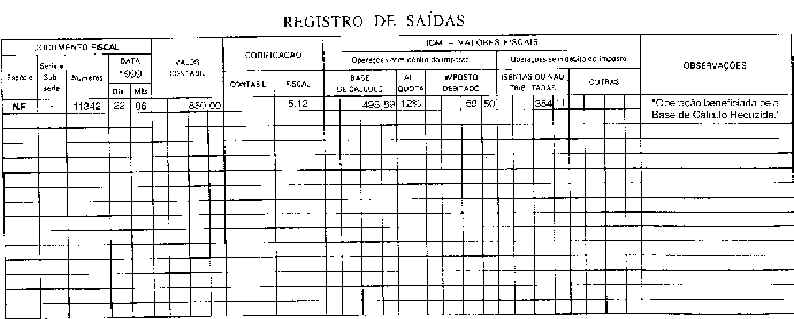

14. EMISSÃO DO DOCUMENTO FISCAL

A referida operação quando beneficiada pelo diferimento ou redução da base de cálculo do ICMS, na Nota Fiscal, modelo 1, além dos requisitos exigidos, deverá ser mencionado no respectivo documento fiscal o dispositivo legal do benefício correspondente à operação, conforme modelo a seguir.

15. CARTAZ DE DEFESA DO CONSUMIDOR

No município de Belo Horizonte/MG, nos termos da Lei nº 6.822, de 05 de janeiro de 1995, os estabelecimentos comerciais, inclusive aqueles que operam com a comercialização de aves e seus derivados, deverão afixar cartazes referentes à defesa do consumidor em local visível e destacado de seu espaço interno.

16. CARTAZ DO SISTEMA DE COMPROVAÇÃO DAS OPERAÇÕES

O estabelecimento comercial que opera com a comercialização de aves e produtos resultantes do abate deverá afixar o cartaz indicativo do sistema de comprovação de suas operações em local visível para fins de leitura do consumidor, conforme dispõe o Artigo 96, Inciso XVI do RICMS/96.

17. TAXA ESTADUAL

O estabelecimento comercial que opera com o abate de aves, coelhos e outros animais deverá recolher a favor do Instituto Mineiro de Agropecuária (IMA) a taxa de expediente de valor correspondente a 0,45 (quarenta e cinco centésimos) de Ufir por centena de cabeça ou fração, conforme o caso, mediante utilização de Documento de Arrecadação Estadual (DAE) conforme dispõem os Artigos 6º, 9º e 31 do Decreto nº 38.886, de 01 de julho de 1997.

18. EXIGÊNCIA DA UTILIZAÇÃO DO ECF

O estabelecimento varejista que comercializa aves e produtos resultantes do abate, com receita bruta anual superior a R$ 120.000,00 (cento e vinte mil reais), deverá emitir documento fiscal mediante utilização do Equipamento Emissor de Cupom Fiscal (Ecf) sempre que realizar operação de venda de seus produtos para pessoa física ou jurídica, não contribuintes do ICMS, conforme dispõe o Artigo 29 do Anexo V, do RICMS/96.

19. MODELOS DE DOCUMENTOS FISCAIS

Artigos 12, V; 40; 43, I, "b.1"; 44; 85, I, "d.1.": 85, I, "g"; 146 do RICMS/96; Anexo II, Itens 09, 10 e 14 do RICMS/96; Anexo IV, Itens 23, "a.4"; 23.3 e 23.4 do RICMS/96; Anexo V, Artigos 29; 59, I, "c"; 157, § 1º, 6, "a" do RICMS/96; Anexo IX, Artigos 108, 109 e 110 do RICMS/96, aprovado pelo Decreto nº 38.104, de 28 de junho de 1996.