ARMAZÉM-GERAL

Procedimentos Fiscais

Sumário

1. INTRODUÇÃO

Nas operações relativas às saídas de mercadorias para depósito em armazém-geral o estabelecimento depositante deverá efetuar os procedimentos fiscais a seguir enumerados, conforme dispõe o regime especial de tributação destas operações.

2. REMESSA PARA ARMAZÉM-GERAL LOCALIZADO NO ESTADO

Na saída de mercadoria para depósito em armazém-geral, localizado no Estado, o remetente emitirá Nota Fiscal, contendo os seguintes requisitos:

a) o valor da mercadoria;

b) a natureza da operação: "Outras Saídas - Remessa Para Depósito";

c) o dispositivo: "Não-incidência do ICMS nos termos do Artigo 5º, Inciso X do RICMS/96".

2.1 - Retorno da Mercadoria Para o Estabelecimento Depositante

Na saída de mercadoria depositada, em retorno ao estabelecimento depositante, o armazém-geral emitirá Nota Fiscal, contendo as seguintes indicações:

a) o valor da mercadoria;

b) a natureza da operação: "Outras Saídas - Retorno de Mercadoria Depositada";

c) o dispositivo: "Não-incidência do ICMS nos termos do Artigo 5º, Inciso XI do RICMS/96".

2.2 - Saída de Mercadoria Depositada Para Outro Estabelecimento

a) o estabelecimento depositante emitirá Nota Fiscal em nome do destinatário, contendo os seguintes requisitos:

• o valor e a natureza da operação;

• o ICMS, se devido;

• a circunstância de que a mercadoria será retirada do armazém-geral, mencionando endereço e números de inscrição, estadual e no CNPJ, do mesmo.

b) o armazém-geral no ato da saída da mercadoria, emitirá Nota Fiscal em nome do estabelecimento depositante, sem destaque do ICMS, contendo as seguintes indicações:

• o valor da mercadoria;

• a natureza da operação: "Outras Saídas - Retorno Simbólico de Mercadoria Depositada";

• o número, série e data da Nota Fiscal emitida pelo estabelecimento depositante;

• o nome, endereço e números de inscrição, estadual e no CNPJ, do estabelecimento a que se destinar a mercadoria.

3. SAÍDA DE MERCADORIA DEPOSITADA EM ARMAZÉM SITUADO FORA DO ESTADO PARA OUTRO ESTABELECIMENTO

a) o depositante emitirá Nota Fiscal, sem destaque do ICMS, contendo as seguintes indicações:

• o valor e a natureza da operação;

• a circunstância de que a mercadoria será retirada do armazém-geral, mencionando o endereço e números de inscrição, estadual e no CNPJ, do mesmo.

b) o armazém-geral, no ato da saída da mercadoria, emitirá Nota Fiscal em nome do estabelecimento destinatário, contendo as seguintes indicações:

• o valor da operação;

• a natureza da operação: "Outras Saídas - Remessas por Conta e Ordem de Terceiros";

• o número, série e data da Nota Fiscal emitida pelo estabelecimento depositante, e do nome, endereço e números de inscrição, estadual e no CNPJ, do mesmo;

• o imposto, se devido, com a declaração: "o pagamento do ICMS será de responsabilidade do armazém-geral".

c) o armazém-geral emitirá, ainda, Nota Fiscal em nome do estabelecimento depositante, sem destaque do ICMS, contendo as seguintes indicações:

• o valor da mercadoria;

• a natureza da operação: "Outras Saídas - Retorno Simbólico de Mercadoria Depositada";

• o número, série e data da Nota Fiscal emitida pelo estabelecimento depositante, e do nome, endereço e números de inscrição, estadual e no CNPJ, do mesmo;

• o nome, endereço e números de inscrição, estadual e no CNPJ, do estabelecimento destinatário, e do número e data da Nota Fiscal referida na letra "b" deste item.

4. SAÍDA DE MERCADORIA PARA ARMAZÉM LOCALIZADO NO MESMO ESTADO DO DESTINATÁRIO

a) o remetente emitirá Nota Fiscal, contendo as seguintes indicações:

• o estabelecimento depositante, como destinatário;

• o valor e a natureza da operação;

• o local de entrega e do nome, endereço e números de inscrição, estadual e no CNPJ, do armazém-geral;

• o valor do ICMS, se devido.

b) o armazém-geral deverá:

• escriturar, no livro Registro de Entradas, a Nota Fiscal que acompanhou a mercadoria;

• apor, na Nota Fiscal mencionada na letra "a" deste item, a data da entrada efetiva da mercadoria, remetendo-a ao estabelecimento depositante.

c) o estabelecimento depositante deverá:

• escriturar a Nota Fiscal no livro Registro de Entradas, no prazo de 10 (dez) dias, contado da entrada efetiva da mercadoria no estabelecimento do armazém-geral;

• emitir Nota Fiscal relativa à saída simbólica, no prazo de 10 (dez) dias, contado da entrada efetiva da mercadoria no armazém-geral, na forma do item 2 , mencionando o número e data do documento fiscal emitido pelo remetente;

• remeter a Nota Fiscal relativa à saída simbólica ao armazém-geral, no prazo de 5 (cinco) dias, contado da sua emissão.

5. SAÍDA DE MERCADORIA PARA ARMAZÉM LOCALIZADO EM ESTADO DIVERSO DO ESTABELECIMENTO DESTINATÁRIO

a) o remetente emitirá Nota Fiscal, contendo as seguintes indicações:

• o estabelecimento depositante, como destinatário;

• o valor e a natureza da operação;

• local de entrega: nome, endereço e números de inscrição, estadual e no CNPJ, do armazém-geral;

• o valor do ICMS, se devido.

b) no transporte das mercadorias, o remetente emitirá, ainda, Nota Fiscal para o armazém-geral para acobertar o transporte da mercadoria, sem destaque do ICMS, contendo as seguintes indicações:

• o valor da operação;

• a natureza da operação: "Outras Saídas - Remessa para Depósito por Conta e Ordem de Terceiros";

• o nome, endereço e números de inscrição, estadual e no CNPJ, do estabelecimento destinatário e depositante;

• o número, série e data da Nota Fiscal mencionada na letra "a" deste item.

c) o estabelecimento destinatário e depositante, no prazo de 10 (dez) dias, contado da entrada efetiva da mercadoria no armazém-geral, emitirá Nota Fiscal para este, relativa à saída simbólica, contendo os seguintes requisitos:

• o valor da operação;

• a natureza da operação: "Outras Saídas - Remessa para Depósito";

• o valor do ICMS, se devido;

• a circunstância de que a mercadoria foi entregue diretamente ao armazém-geral, mencionando o número, série e data da Nota Fiscal emitida na forma da letra "a", pelo estabelecimento remetente, e do nome, endereço e números de inscrição, estadual e no CNPJ, do mesmo.

6. TRANSMISSÃO DE PROPRIEDADE DE MERCADORIA PERMANECIDA EM ARMAZÉM-GERAL SITUADO NO MESMO ESTADO

a) o estabelecimento depositante e transmitente emitirá Nota Fiscal para o estabelecimento adquirente, o qual enviará cópia para o armazém-geral, contendo as seguintes indicações:

• o valor e a natureza da operação;

• o ICMS, se devido;

• a circunstância de que a mercadoria se encontra depositada no armazém-geral, mencionando nome, endereço e números de inscrição, estadual e no CNPJ, do mesmo.

b) o armazém-geral emitirá Nota Fiscal para o estabelecimento depositante e transmitente, sem destaque do ICMS, contendo as seguintes indicações:

• o valor da mercadoria;

• a natureza da operação: "Outras Saídas - Retorno Simbólico de Mercadoria Depositada";

• o número, série e data da Nota Fiscal emitida pelo estabelecimento depositante e transmitente, e do nome, endereço e números de inscrição, estadual e no CNPJ, do mesmo;

• o nome, endereço e números de inscrição, estadual e no CNPJ, do estabelecimento adquirente.

7. TRANSMISSÃO DE PROPRIEDADE DA MERCADORIA PERMANECIDA EM ARMAZÉM SITUADO EM ESTADO DIVERSO DO DEPOSITANTE E TRANSMITENTE

a) o estabelecimento depositante e transmitente emitirá Nota Fiscal para o estabelecimento adquirente, da qual enviará cópia para o armazém-geral, sem destaque do ICMS, contendo as seguintes indicações:

• o valor e natureza da operação;

• a circunstância de que a mercadoria se encontra depositada em armazém-geral, mencionando nome, endereço e números de inscrição, estadual e no CNPJ, do mesmo;

b) o armazém-geral emitirá Nota Fiscal para o estabelecimento depositante e transmitente, sem destaque do ICMS, contendo as seguintes indicações:

• o valor da mercadoria;

• a natureza da operação: "Outras Saídas - Retorno Simbólico de Mercadoria Depositada";

• o número, série e data da Nota Fiscal emitida pelo estabelecimento depositante e transmitente;

• o nome, endereço e números de inscrição, estadual e no CNPJ, do estabelecimento adquirente.

c) o armazém-geral emitirá, ainda, Nota Fiscal para o estabelecimento adquirente, contendo as seguintes indicações:

• o valor da operação;

• natureza da operação: "Outras Saídas - Transmissão de Propriedade de Mercadoria por Conta e Ordem de Terceiros";

• o valor do ICMS, se devido;

• o número, série e data da Nota Fiscal emitida pelo estabelecimento depositante e transmitente, e do nome, endereço e números de inscrição, estadual e no CNPJ, do mesmo.

d) o adquirente, no prazo de 5 (cinco) dias, emitirá Nota Fiscal para o armazém-geral, sem destaque do ICMS, contendo as seguintes indicações:

• o valor da operação;

• a natureza da operação: "Outras Saídas - Remessa Simbólica de Mercadoria Depositada";

• o número, série e data da Nota Fiscal emitida pelo estabelecimento depositante e transmitente, e do nome, endereço e números de inscrição, estadual e no CNPJ, do mesmo.

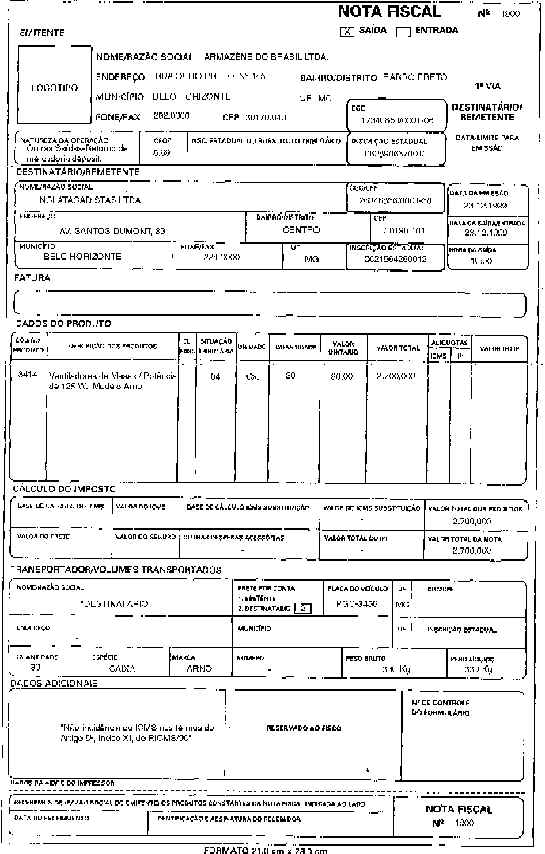

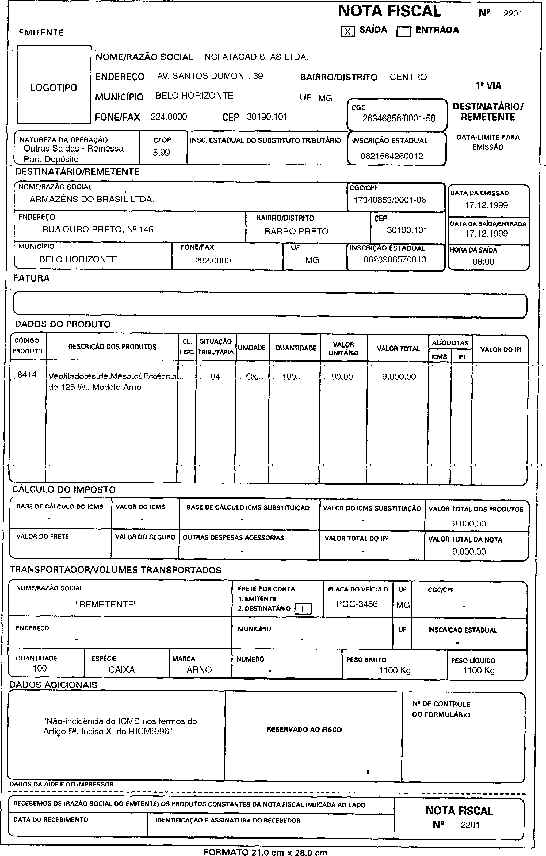

8. MODELOS