| IMPOSTO DE RENDA PESSOA JURÍDICA |

INCORPORAÇÃO, FUSÃO OU

CISÃO

Resultado Obtido Entre a Data do

Balanço e a Data do Evento

Sumário

1. INTRODUÇÃO

A legislação do imposto de renda considera os atos de incorporação, fusão ou cisão como de encerramento de período-base, para efeito de incidência do imposto de renda e da contribuição social.

A pessoa jurídica incorporada, fusionada ou cindida deverá, em decorrência de um dos eventos mencionados, levantar balanço patrimonial, demonstração do resultado do exercício e demonstração dos lucros ou prejuízos acumulados.

Para fins de incorporação, fusão ou cisão devemos fixar duas datas, a saber:

a) data do balanço;

b) data do evento.

2. DATA DO BALANÇO

Refere-se a data em que são levantadas as demonstrações contábeis (balanço patrimonial, demonstração do resultado do exercício e demonstração dos lucros ou prejuízos acumulados) para operacionalizar os processos de incorporação, fusão ou cisão.

3. DATA DO EVENTO

No caso de sociedades anônimas, refere-se a data da assembléia geral extraordinária que aprovar a incorporação, fusão ou cisão. Tratando-se de sociedade por quotas de responsabilidade limitada, a data do evento é aquela constante do instrumento de alteração contratual.

4. INTERREGNO MÁXIMO ENTRE A DATA DO BALANÇO E A DATA DO EVENTO

Entre a data do balanço e a data do evento, o lapso temporal é de, no máximo, 30 (trinta) dias. Assim, se a data do balanço for, por exemplo, em 30 de abril de 1995, a data do evento (realização de AGE ou alteração contratual) deverá ser, no máximo, até 30 de maio de 1995.

5. RESULTADO OBTIDO ENTRE A DATA DO BALANÇO E A DATA DO EVENTO

O resultado obtido no período compreendido entre a data do balanço que serviu de base para incorporação, fusão ou cisão e a data da deliberação que aprovou o evento deverá ser considerado da seguinte forma:

5.1 - Cisão Parcial

No caso de cisão parcial, o resultado do período referido no tópico 5 poderá ser ajustado entre a empresa cindida e a resultante da cisão, ser rateado proporcionalmente à parcela do patrimônio vertido, ou permanecer com a cindida. A opção por uma das formas acima deverá levar em consideração a situação fiscal da empresa cindida.

5.2 - Cisão Total

No caso de cisão total, ou seja, conversão do patrimônio para mais de uma pessoa jurídica, o resultado obtido no período referido no tópico 5 deverá ser rateado proporcionalmente à parcela do patrimônio absorvido por cada uma das empresas resultantes da cisão.

5.3 - Incorporação ou Fusão

No caso de incorporação ou fusão, o resultado obtido pertencerá integralmente à sucessora, sendo computado juntamente com os resultados desta.

6. PAGAMENTO DO IMPOSTO DE RENDA E DA CONTRIBUIÇÃO SOCIAL

O pagamento do imposto de renda e da contribuição social correspondente ao período-base encerrado em virtude de incorporação, fusão ou cisão, deverá ser efetuado até o décimo dia subseqüente ao da ocorrência do fato gerador. Assim, considerando-se data do balanço em 30/04/95 e a data do evento em 30/05/95, o pagamento do imposto de renda e da contribuição deverá ser efetuado até 09/06/95.

INCORPORAÇÃO,

FUSÃO OU CISÃO

Tratamento do Lucro Inflacionário Acumulado

A legislação do imposto de renda, nos casos de incorporação, fusão ou cisão, dispensou o seguinte tratamento ao lucro inflacionário acumulado controlado na parte "B" do Livro de Apuração do Lucro Real:

a) realização integral do lucro inflacionários quando se tratar de incorporação, fusão ou cisão total;

b) realização proporcional do lucro inflacionário quando se tratar de cisão parcial.

No caso da letra b - cisão parcial - a realização do lucro inflacionário acumulado será proporcional à parcela do ativo sujeito à correção monetária do balanço que tiver sido vertida para a empresa resultante da cisão. Assim, se a empresa resultante da cisão absorver, por exemplo, 20% (vinte por cento) do ativo sujeito à correção monetária, a empresa cindida deverá oferecer à tributação 20% (vinte por cento) do lucro inflacionário controlado na parte "B" do Livro de Apuração do Lucro Real.

Exemplo:

Imaginemos que a Empresa "A" - cindida - apresente a seguinte situação por ocasião do balanço da cisão:

| ativo corrigível | R$ 100.000,00 |

| ativo corrigível vertido | R$ 20.000,00 |

| lucro inflacionário acumulado | R$ 75.000,00 |

A Empresa "A", de acordo com o exemplo proposto, deverá adicionar na parte "A" do Livro de Apuração do Lucro Real a importância de R$ 15.000,00 do lucro inflacionário acumulado controlado na parte "B" do mesmo livro referente ao período da cisão.

MICROEMPRESA

Operações Consideradas Impeditivas

A Lei nº 7.256, de 27/11/84, elencou as seguintes operações consideradas impeditivas para o gozo do benefício fiscal atribuído às microempresas:

a) importação de produtos estrangeiros, salvo se estiver situada em área da Zona Franca de Manaus ou da Amazônia Ocidental;

b) compra e venda, loteamento, incorporação e administração de imóveis;

c) armazenamento e depósito de produtos de terceiros;

d) câmbio, seguro e distribuição de títulos e valores mobiliários;

e) publicidade e propaganda, excluídos os veículos de comunicação;

f) serviços profissionais de médico, engenheiro, advogado, dentista, veterinário, economista, despachante e outros serviços que se lhes possam assemelhar.

Ampliando a lista, o artigo 51 da Lei nº 7.713, de 22/12/88, relacionou, ainda, como operações impeditivas para o gozo do benefício fiscal as empresas que prestam serviços profissionais de corretor, ator, empresário e produtor de espetáculos públicos, cantor, músico, enfermeiro, físico, químico, contador, auditor, estatístico, administrador, programador, analista de sistema, psicólogo, professor, jornalista, publicitário, ou assemelhados, e qualquer outra profissão cujo exercício dependa de habilitação legalmente regulamentada.

EXTINÇÃO DA

PESSOA JURÍDICA

Restituição do Capital - Tratamento Fiscal

Sumário

1. INTRODUÇÃO

A restituição de capital aos sócios em decorrência da extinção da pessoa jurídica tem gerado dúvidas quando essa restituição é feita mediante conferência de bens.

O primeiro aspecto a ser observado na restituição de capital aos sócios diz respeito à tributação dos lucros ou reservas. O segundo aspecto, por sua vez, refere-se a aferição dos bens a valor de mercado. Essa aferição a preço de mercado é exigida pelo fisco para evitar a ocorrência da distribuição disfarçada de lucros.

No caso dos lucros e reservas, é oportuno demonstrar, cronologicamente, o tratamento tributário:

a) lucros gerados até 31/12/88 - tributação pelo imposto de renda à alíquota de 23% (vinte e três por cento);

b) lucros gerados no período de 01/01/89 a 31/12/92 - tributado na forma dos artigos 35 a 39 da Lei nº 7.713, de 1988, independentemente da distribuição (imposto sobre o lucro líquido calculado à alíquota de 8%);

c) lucros gerados no período de 01/01/93 a 31/12/93 - isenção do imposto de renda na fonte conforme artigo 75 da Lei nº 8.383, de 1991;

d) lucros gerados a partir de 01/01/94 - tributação do imposto de renda mediante aplicação da alíquota de 15% (quinze por cento) conforme artigo 2º da Lei nº 8.849, de 1994 com a redação dada pela Medida Provisória nº 977, de 1995.

Quanto ao aspecto da aferição dos bens a preço de mercado é importante mencionar que o entendimento fiscal encontra receptividade perante à jurisprudência administrativa, conforme veremos no tópico 2 deste trabalho.

2. ENTENDIMENTO JURISPRUDENCIAL

O entendimento jurisprudencial quanto à questão não é uniforme. As diversas decisões prolatadas pelo Primeiro Conselho de Contribuintes - última instância administrativa - alinham-se no mesmo sentido, posicionando-se favoravelmente ao entendimento esposado pelo fisco. Em sentido contrário são as decisões manifestadas pelo judiciário.

2.1 - Esfera Administrativa

Na esfera administrativa, conforme já comentamos, as decisões relativas ao tema enfocado posicionam-se, iterativamente, da seguinte forma:

A entrega de bens aos acionistas, a título de resgate de capital e de distribuição de lucros existentes na sociedade, configura dação em pagamento e caracteriza a hipótese de distribuição disfarçada de lucros se a alienação for feita por valor notoriamente inferior ao de mercado (Acórdão CSRF/01-0.361/83).

A entrega de bens ao sócio, a título de resgate de sua participação no capital da empresa, configura dação em pagamento e caracteriza distribuição disfarçada de lucros se a alienação for feita por valor notoriamente inferior ao de mercado (Acórdão nº 105-5.466/91 - DOU de 17/06/91).

O exemplo a seguir esclarece melhor a posição do fisco e da jurisprudência administrativa. Ei-lo:

Ativo Circulante

| Caixa | 20.000,00 |

Ativo Imobilizado

| Imóveis | 100.000,00 |

| Soma | 120.000,00 |

Patrimônio Líquido

| Capital | 80.000,00 |

| Lucros Acumulados | 40.000,00 |

| Soma | 120.000,00 |

Nota: Os lucros acumulados foram gerados nos seguintes períodos:

| a) 1989 | 12.000,00 |

| b) 1990 | 15.000,00 |

| c) 1991 | 4.000,00 |

| d) 1992 | 6.000,00 |

| e) 1993 | 3.000,00 |

No caso vertente, não fosse o entendimento fiscal corroborado pela jurisprudência administrativa, não haveria tributação na entrega dos imóveis para os sócios, uma vez que a soma do capital e dos lucros acumulados excede o valor contábil do bem objeto do resgate da participação societária.

Assim sendo, observando-se a determinação fiscal e considerando-se que o valor de mercado do bem é de R$ 400.000,00, a tributação do imposto de renda na forma de lucro distribuído incidiria sobre o valor de R$ 280.000,00.

2.2 - Esfera Judicial

A restituição de capital aos sócios mediante conferência de bens, a nosso ver, não se enquadra na hipótese de fato gerador do imposto de renda prevista no artigo 43 do Código Tributário Nacional, uma vez que não houve, ainda, a aquisição da disponibilidade econômica ou jurídica de renda ou proventos de qualquer natureza. Trata-se, no caso, de um ganho em potencial cujo fato gerador irá se concretizar por ocasião da alienação do bem recebido a título de resgate de capital pela pessoa física.

Alerte-se, todavia, que essa não é a posição do fisco conforme exaustivamente comentado. Entretanto, alguns contribuintes que não observaram a posição fiscal obtiveram êxito no judiciário. Uma das decisões contrárias ao fisco foi manifestada pela 4ª Turma do extinto Tribunal Federal de Recursos no REO 104.195-SP, DJU de 08/08/88, cuja ementa é a seguinte:

O fato gerador do imposto de renda é a aquisição, pelo contribuinte, de disponibilidade econômica ou jurídica, e assim não se apresenta caracterizado no caso de acionista de sociedade anônima em dissolução, que recebe em pagamento de suas ações bens do patrimônio social, por ocorrer simples substituição da participação societária por ditos bens.

Em decisão mais recente, o Tribunal Regional Federal da 1.a Região decidiu, através do REO 89.01.24.109-9-NE, publicado no DJU de 05/03/90 que a distribuição aos sócios, na proporção do respectivo quinhão, do patrimônio líquido da sociedade dissolvida, não configura alienação de bens e afasta, conseqüentemente, a hipótese de distribuição disfarçada de lucros. Precedentes do STF e do TFR.

IMPOSTO DE RENDA NA FONTE |

IMPOSTO DE RENDA NA

FONTE

Compensação

O imposto de renda retido na fonte sobre rendimentos de aplicações financeiras referente aos fatos geradores ocorridos a partir de 1º de janeiro de 1995 poderá ser compensado com o imposto apurado no encerramento do ano-calendário, no caso de pessoa jurídica submetida ao regime de tributação do lucro real.

A compensação do imposto de renda na fonte será efetuada pelo seu valor atualizado monetariamente, com base na variação da UFIR verificada entre o trimestre subseqüente ao da retenção e o trimestre seguinte ao da compensação. Assim, o imposto de renda retido na fonte no primeiro trimestre de 1995 será convertido em quantidade de UFIR pelo valor desta no segundo trimestre de 1995. A quantidade de UFIR apurada será multiplicada pelo valor da UFIR vigente no primeiro trimestre de 1996. O resultado dessa operação corresponderá ao imposto de renda na fonte em reais a ser compensado no encerramento do ano-calendário.

Fonte do 1º trimestre de 95

UFIR do 2º trimestre de 95 x UFIR do 1º trimestre/96

Fonte do 2º trimestre de 95

UFIR do 3º trimestre de 95 x UFIR do 1º trimestre/96

Fonte do 3º trimestre de 95

UFIR do 4º trimestre de 95 x UFIR do 1º trimestre/96

Fonte do 4º trimestre de 95

UFIR do 1º trimestre de 96 x UFIR do 1º trimestre/96

TRIBUTOS FEDERAIS

TRIBUTOS E

CONTRIBUIÇÕES FEDERAIS

Juros de Mora - Aplicação Referente Maio/95

Na aplicação dos juros de mora sobre tributos e contribuições federais temos quatro situações distintas, a saber:

a) juros de mora de 1% (um por cento) ao mês-calendário ou fração em relação aos débitos de qualquer natureza para com a Fazenda Nacional e os decorrentes de contribuições arrecadadas pela União, constituídos ou não, cujos fatos geradores ocorreram até 31 de dezembro de 1994, inclusive os que forem objeto de parcelamento;

b) juros de mora, equivalentes à taxa média mensal de captação do Tesouro Nacional relativa à Dívida Mobiliária Federal Interna, em relação aos fatos geradores ocorridos a partir de 01/01/95;

c) juros de mora, equivalentes à taxa referencial do Sistema Especial de Liquidação e de Custódia - SELIC para títulos federais, acumulada mensalmente, a partir de 01/04/95;

d) juros de mora de 1% (um por cento) no mês em que o pagamento estiver sendo efetuado.

No caso de pagamento no mês de maio de 1995 de tributos e contribuições federais cujos fatos geradores vierem a ocorrer a partir de 01/01/95, os encargos de juros de mora corresponderão a aplicação dos seguintes percentuais:

a) débitos vencidos em janeiro/95 e pagos até 31/05/95: 11,49%;

b) débitos vencidos em fevereiro/95 e pagos até 31/05/95: 7,86%;

c) débitos vencidos em março/95 e pagos até 31/05/95: 5,26%;

d) débitos vencidos em abril/95 e pagos até 31/05/95: 1,00%.

TRIBUTOS E

CONTRIBUIÇÕES FEDERAIS

Multa de Mora - Aplicação Referente Maio/95

Na aplicação de multa de mora sobre tributos e contribuições federais temos duas situações distintas, a saber:

a) multa sobre tributos e contribuições federais com fatos geradores ocorridos até 31/12/94; e

b) multa sobre tributos e contribuições federais com fatos geradores ocorridos a partir de 01/01/95.

Na primeira situação - letra a - a multa aplicável corresponderá a 20% (vinte por cento). Na segunda - letra b -, a multa de mora será aplicada da seguinte forma:

a) 10% (dez por cento), se o pagamento se verificar no próprio mês do vencimento;

b) 20% (vinte por cento), quando o pagamento ocorrer no mês seguinte ao do vencimento;

c) 30% (trinta por cento), quando o pagamento for efetuado a partir do segundo mês subseqüente ao do vencimento.

Assim, um débito relativo a imposto de renda com fato gerador ocorrido no mês de janeiro/95 e vencimento em 28/02/95, para pagamento até 31/05/95, ficará sujeito à multa de mora de de 30% (trinta por cento).

MULTA DE MORA

Denúncia Espontânea da Infração

Não Aplicabilidade

O artigo 138 do Código Tributário Nacional dispõe que a responsabilidade é excluída pela denúncia espontânea da infração, acompanhada, se for o caso, do pagamento do tributo devido e dos juros de mora, ou do depósito da importância arbitrada pela autoridade administrativa, quando o montante do tributo dependa de apuração.

A denúncia espontânea que elide a responsabilidade deve anteceder o início de qualquer procedimento administrativo ou medida de fiscalização, relacionados com a infração. Após iniciado qualquer procedimento administrativo, o contribuinte fica sujeito a aplicação da penalidade da multa.

Interessante decisão a nível administrativo foi prolatada pela Quarta Câmara do Primeiro Conselho de Contribuintes, através do Acórdão nº 104-7.618/90, publicado no Diário Oficial da União de 15/07/91. Referida decisão está assim ementada:

Denunciado espontaneamente ao Fisco o débito em atraso, acompanhado do pagamento do imposto corrigido e dos juros de mora, nos termos do art. 138 do CTN, descabe a exigência da multa de mora prevista na legislação de regência do imposto.

ASSUNTOS CONTÁBEIS |

ADIANTAMENTO PARA

FUTURO

AUMENTO DE CAPITAL

Sumário

1. INTRODUÇÃO

Conforme dispõe o artigo 4º do Decreto nº 332, de 1991, as pessoas jurídicas tributadas com base no lucro real deverão corrigir as contas devedoras e credoras representativas de adiantamentos para futuro aumento de capital.

2. CONTA DEVEDORA

A conta "Adiantamentos para Futuro Aumento de Capital" é devedora quando a pessoa jurídica investidora faz aporte na pessoa jurídica investida.

A conta devedora que, neste caso, aparece no ativo da pessoa jurídica investidora está sujeita à correção monetária do balanço, proporcionando receita de cor- reção monetária.

Exemplo:

Suponhamos que a Empresa "A" (investidora) faça um adiantamento para futuro aumento de capital na Empresa "B" (investida), no valor de R$ 50.000,00.

O lançamento contábil poderá ser feito do seguinte modo:

CONTAS |

DÉBITO | CRÉDITO |

| ADIANTAMENTO PARA FUTURO AUMENTO DE CAPITAL (AFAC) | 50.000,00 | |

| BANCOS C/MOVIMENTO | 50.000,00 |

3. CONTA CREDORA

A conta "Adiantamento para Futuro Aumento de Capital" é credora quando a pessoa jurídica investida recebe aporte da pessoa jurídica investidora.

A conta credora que, neste caso, aparece no passivo da pessoa jurídica investida está sujeita à correção monetária do balanço, proporcionando despesa de correção monetária.

Exemplo:

Suponhamos que a Empresa "B" (investida) tenha recebido da Empresa "A" (investidora) adiantamento para futuro aumento de capital, no valor de R$ 50.000,00.

O lançamento contábil poderá ser feito do seguinte modo:

CONTAS |

DÉBITO | CRÉDITO |

| BANCOS C/MOVIMENTO | 50.000,00 | |

| ADIANTAMENTO PARA FUTURO AUMENTO DE CAPITAL (AFAC) | 50.000,00 |

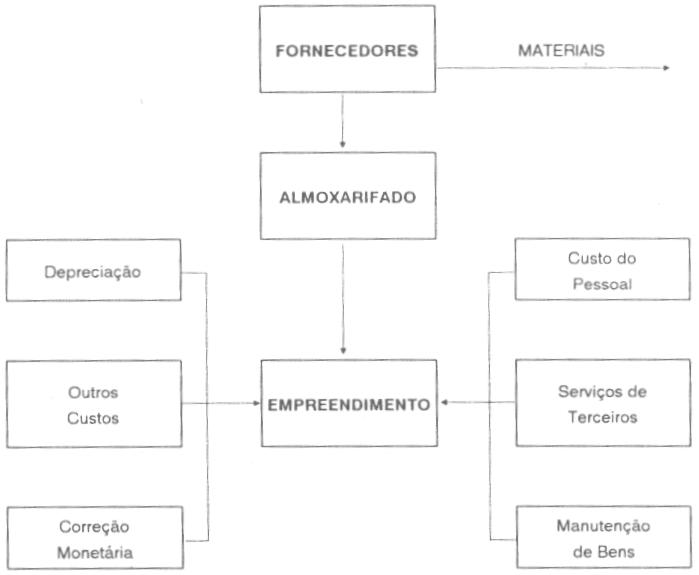

ATIVIDADE IMOBILIÁRIA

Formação do Custo

O custo dos imóveis vendidos deverá compreender:

a) o custo de aquisição de terrenos ou prédios, inclusive os tributos devidos na aquisição e as despesas de legalização;

b) os custos de estudo, planejamento, legalização e execução dos planos ou projetos de desmembramento, loteamento, incorporação, construção e quaisquer obras ou melhoramentos;

c) o custo de aquisição de materiais e quaisquer outros bens aplicados ou consumidos na produção, inclusive os custos de transporte e seguro até o estabelecimento do contribuinte e os tributos devidos na aquisição ou importação desses insumos;

d) o custo dos serviços aplicados ou consumidos na produção, inclusive os tributos sobre eles devidos que onerem o contribuinte;

e) o custo do pessoal aplicado na produção, inclusive de supervisão direta, manutenção e guarda das instalações de produção;

f) os custos de locação, arrendamento mercantil, manutenção e reparo e os encargos de depreciação dos bens aplicados na produção;

g) os encargos de amortização diretamente relacionados com a produção;

h) os encargos de exaustão dos recursos naturais utilizados na produção.

A título de sugestão, apresentamos o seguinte elenco de contas representativas do custo dos imóveis:

ATIVO CIRCULANTE

Obras em Andamento

EMPREENDIMENTO "JAGUARUNA"

Custo de Aquisição do Terreno

Custo de Estudo e Projetos

Materiais Aplicados

Serviços de Terceiros

Custo do Pessoal Aplicado na ObraEncargos Sociais

Fundo de Garantia do Tempo de Serviço

Locação de Máquinas

Arrendamento Mercantil

Manutenção de Bens Utilizados na Obra

Depreciação de Bens Utilizados na Obra

Outros Custos

Correção Monetária do Empreendimento

Para a formação do custo dos imóveis, devemos observar o seguinte fluxo contábil:

Relativamente aos encargos financeiros vinculados ao empreendimento, a pessoa jurídica poderá adotar um dos seguintes critérios:

a) considerar como integrante do custo; ou

b) considerar como despesa incorrida no próprio período.

É importante ressaltar que a adoção de qualquer critério deve observar o princípio da uniformidade.

As despesas com as vendas, as despesas financeiras, as despesas gerais e administrativas e quaisquer outras, operacionais e não-operacionais, não integram o custo dos imóveis vendidos.

Observe-se que os custos pagos ou incorridos serão primeiramente debitados a uma conta representativa das obras em andamento, classificável no ativo circulante, para depois serem considerados na formação do custo de cada unidade vendida.

ESCRITURAÇÃO CONTÁBIL

Falhas de Lançamentos de Períodos-Base Anteriores - Regularização

A pessoa jurídica para regularizar, na escrituração contábil, falhas de lançamentos de períodos-base anteriores, decorrentes da inobservância do regime de competência, deverá verificar se as falhas ocorridas implicaram em:

a) postergação do pagamento do imposto de renda para período-base posterior; ou

b) redução indevida do lucro real em qualquer período-base.

Não ocorrendo nenhuma das situações acima, o fisco admite a retificação, complementação ou simples lançamento de deduções, quando atribuíveis a fatos subseqüentes ao período-base de competência, cujo valor, se dedutível, afetará a determinação do lucro real do período-base em que se justifique a regularização.

Por sua vez, quando a regularização não puder ser atribuída a fato subseqüente a regularização deverá ser tratada como ajustes de períodos-base anteriores. Observe-se que a pessoa jurídica não poderá, neste caso, utilizar qualquer procedimento que vise compensar prejuízos fiscais prestes a caducar.

Assim, por exemplo, se no ano-calendário de 1994, em virtude de uma falha, foi deixado de fazer a apropriação do FGTS, o valor correspondente poderá ser lançado a débito da conta "Ajustes de Exercícios Anteriores". O valor desse ajuste poderá ser excluído do lucro líquido do período para efeito de determinação do lucro real.

Exemplo:

FGTS referente dezembro de 1994, no valor de R$ 12.600,00, não apropriado no referido mês. A falha foi regularizada no mês de janeiro de 1995.

De acordo com o exemplo, o registro contábil poderá ser feito do seguinte modo:

| CONTAS | DÉBITO |

CRÉDITO |

| AJUSTES DE EXERCÍCIOS ANTERIORES | 12.600,00 | |

| FGTS A RECOLHER | 12.600,00 |

A importância de R$ 12.600,00, atualizada monetariamente com base na variação da UFIR, deverá ser lançada na coluna "exclusões" do Livro de Apuração do Lucro Real.