ASSUNTOS TRABALHISTAS |

O REAL ASPECTOS TRABALHISTAS E PREVIDENCIÁRIOS

Sumário

1. Da conversão dos salários

1.1 - Salário mínimo

1.2 - Salários em geral

2. Do reajuste salarial

3. Do índice do reajuste - IPC-r

4. Da folha de pagamento

5. Do recibo de pagamento

5.1 - Mês de junho

5.2 - Mês de julho

6. Do registro do empregado

7. Da carteira de trabalho

8. Do termo de rescisão do contrato de trabalho

9. Do pagamento da 1ª parcela do 13º salário

9.1 - A partir de março/94

9.2 - Antes de março/94

10. Dos valores

11. Do vale transporte

12. Da pensão alimentícia

13. Da contribuição sindical

14. Da indenização de 50%

15. Dos depósitos da conta vinculada do FGTS

16. Das contribuições previdenciárias

17. Do recolhimento da contribuição previdenciária

18. Dos débitos trabalhistas - Atualização

19. Dos benefícios previdenciários

1. DA CONVERSÃO DOS SALÁRIOS

1.1 - Salário Mínimo

A partir de 1º de julho de 1994, o salário mínimo expresso em URV será convertido para Real (R$) na proporção de um por um.

Desta forma temos:

R$ 64,79 - salário mínimo mensal;

R$ 2,16 - salário minimo diário;

R$ 0,29 - salário mínimo hora.

1.2 - Salários em geral

Considerando que há paridade entre a URV e a nova moeda Real, no mês de julho/94, os salários expressos em URV passam automaticamente para Real.

Exemplo:

Salário do empregado no mês de junho/94 = 394,81 URV

Salário do empregado no mês de julho/94 = R$ 394,81 (Trezentos e noventa e quatro reais e oitenta e um centavos).

2. DO REAJUSTE SALARIAL

No mês da respectiva data base, o empregado faz "jus" à revisão do seu salário, a à reposição das perdas decor- rentes da conversão dos salários em URV.

No mês da primeira data base de cada categoria, após a emissão do Real, é assegurado aos empregados o reajuste dos salários em percentual correspondente à variação acumulada do IPC-r entre o mês da primeira emissão do Real, inclusive, e o mês imediatamente anterior à data-base.

A livre negociação ou negociação coletiva dos salários continua a ser assegurada aos trabalhadores.

3. DO ÍNDICE DE REAJUSTE - IPC-r

O Índice de Preços ao Consumidor - Série r (IPC-r) será calculado e divulgado pelo Instituto Brasileiro de Geografia e Estatística - IBGE, até o último dia útil de cada mês e refletirá a variação mensal do custo de vida em Real, para uma população objeto composta por famílias com renda até oito salários mínimos.

O índice de reajuste do salário mínimo IRSM, deixou de ser calculado e divulgado pelo IBGE, a partir de 1º de julho/94,

4. DA FOLHA DE PAGAMENTO

a) Mês de junho:

A folha de pagamento referente ao mês de junho deve ser elaborada em URV, independentemente do dia do pagamento do salário ao empregado;b) Mês de julho:

A folha de pagamento, a partir de 1º de julho, deve ser elaborada em Real, com a conversão da URV em Real à razão de um por um.

5. DO RECIBO DE PAGAMENTO

5.1 - Mês de Junho

O recibo de pagamento do mês de junho/94, deve ser cópia fiel da folha de pagamento.

Desta forma, se o salário for pago em julho/94, haverá a conversão da URV em Real na mesma paridade, e os cheques deverão ser preenchidos em Real.

Exemplo:

Total líquido do salário a pagar: 382,00 URV

Dia do pagamento 06/07 - empregado irá receber do empregador = R$ 382,00 ou trezentos e oitenta e dois reais.

Caso o pagamento seja efetuado no mês de junho, este deve ser apurado em URV e convertido em Cruzeiros Reais pela URV vigente na data do pagamento.

Exemplo:

Total líquido do salário a pagar = 382 URV

Dia do pagamento 30/06 - empregado irá receber: CR$ 1.050.500,00.

5.2 - Mês de Julho

Os recibos de pagamento de salários, a partir de 1º de julho/94, devem ser preenchidos em Real.

6. DO REGISTRO DO EMPREGADO

A partir de 1º de julho/94 os salários dos empregados deverão ser grafados em Reais, na ficha e/ou Livro de Registro de empregados. As empresas deverão, também, atualizar as fichas e livros de registro dos empregados, apondo nestas o valor dos salários em Reais.

7. DA CARTEIRA DE TRABALHO

A empresa ao admitir os empregados, a partir de 1º de julho, deverá grafar na Carteira de Trabalho o valor do salário em Real.

Para os empregados que já estão em atividade, as anotações em Reais devem ser feitas:

a) na data-base;

b) a qualquer tempo por solicitação do trabalhador;

c) na rescisão contratual;

d) havendo necessidade de comprovação perante a Previdência Social.

8. DO TERMO DE RESCISÃO DO CONTRATO DE TRABALHO

O termo de rescisão do contrato de trabalho deve ser preenchido em Reais.

Em se tratando de rescisões pagas após o mês de vencimento, o TRCT deverá ser preenchido em reais, efetuando-se a conversão pela razão de um por um (uma URV = um Real).

9. DO PAGAMENTO DA 1ª PARCELA DO 13º SALÁRIO

9.1 - A partir de março/94

O pagamento da 1ª parcela do 13º salário efetuada a partir de março/94 calculada em URV deverá ser deduzida da remuneração devida no mês do pagamento da 2ª parcela do 13º salário ou seja até o dia 20 de dezembro ou na rescisão contratual, com a conversão desta em Real.

9.2 - Antes de março/94

Para o desconto da 1ª parcela do 13º salário paga no mês de fevereiro/94 temos dois entendimentos quanto ao seu cálculo.

Uma das correntes doutrinárias defendem a tese de que a 1ª parcela paga em Cruzeiros Reais, deve ser convertida em URV pela cotação desta, no dia de seu pagamento.

Considerando que a URV equivale ao Real, esta automaticamente passa a ser Real para o desconto da 2º parcela do 13º salário.

Contudo, há também o entendimento que o valor da 1ª parcela paga em Cruzeiros Reais deve ser convertida em Real pela cotação da URV divulgada pelo Banco Central, em 30.06.94, ou seja, CR$ 2.750,00.

Recomendamos, pois, que se aplique o que mais beneficiar ao empregado, para evitar problemas com reclamação trabalhista.

10. DOS VALORES

Os valores concedidos a partir de julho/94 em URV, devem ser convertidos em Reais, na paridade de um por um.

Na hipótese dos vales terem sido concedidos em Cruzeiros Reais, antes de março/94, dois são os entendimentos quanto à aplicação:

1º) deverão ser convertidos em URV pelo valor deste na época do pagamento;

2º) deverão ser convertidos pela URV do dia 30.06.94.

A empresa deverá adotar o que melhor atender aos interesses dos empregados, para salvaguardar-se de problemas futuros.

11. DO VALE TRANSPORTE

Os vales transportes fornecidos em Cruzeiros Reais aos empregados, serão convertidos em Real pela URV do dia 30.06.94.

O custo do vale transporte fornecido ao empregado é de 6% do seu salário básico expresso em Real. O valor excedente será de responsabilidade da empresa.

12. DA PENSÃO ALIMENTÍCIA

A pensão alimentícia fixada por setença judicial em Cruzeiros Reais deverá ser convertida em Real com base na URV do dia 30.06.94, sujeita a alteração prevista na ação competente.

13. DA CONTRIBUIÇÃO SINDICAL

A contribuição sindical a ser descontada do empregado, terá como base de salário expresso em Real e corresponderá a 1/30 avos do referido valor.

A atualização monetária em URV, entre o dia do desconto do empregado e o dia do recolhimento ao sistema bancário, deixou, portanto, de existir.

14. DA INDENIZAÇÃO DE 50%

Com a extinção da URV, a partir de 1º de julho/94, não mais será devida a indenização de 50% ao empregado dispensado, quando do pagamento da rescisão contratual.

15. DOS DEPÓSITOS DA CONTA VINCULADA DO FGTS

O saldo das contas vinculadas dos empregados serão convertidos em Reais com base na URV do dia 30.06.94 (CR$ 2.750,00).

16. DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS

As tabelas das contribuições previdenciárias expressas em URV serão convertidas na base de um por um.

Salário de contribuição dos empregados em Reais:

Tabela de Recolhimento

| Alíquota para reco-lhimento ao INSS | Alíquota para base de cálculo IR-F | |

| até R$ 174,86 | 7,77% | 8% |

| de 174,17 a R$ 291,43 | 8,77% | 9% |

| de 291,44 até 582,86 | 9,77% | 10% |

17. DO RECOLHIMENTO DA CONTRIBUIÇÃO PREVIDENCIÁRIA

O recolhimento da contribuição previdenciária será no primeiro dia útil do mês seguinte ao de competência, sem qualquer atualização, e, até o dia 8, com atualização monetária pela variação da UFIR.

Caso dia 8 seja sábado, domingo ou feriado, o recolhimento deve ser antecipado para o último dia útil anterior.

Considerando que a partir de 1º de julho/94 a aplicação da Unidade Fiscal de Referência (UFIR) está interrompida por 180 dias, a empresa poderá pagar sua contribuição previdenciária no primeiro dia útil do mês seguinte ao de sua competência, até o dia 8, com o mesmo valor, sem qualquer atualização.

A partir do dia 8, caso a empresa não efetue o recolhimento da contribuição previdenciária, deverá aplicar a atualização monetária pela variação da UFIR, multa e juros.

18. DOS DÉBITOS TRABALHISTAS - ATUALIZAÇÃO

Os débitos trabalhistas continuam a sofrer juros de mora equivalentes à taxa referencial TR acumulada no período referente à data de vencimento da obrigação e de seu respectivo pagamento.

Os débitos ajuizados e não quitados em reclamações trabalhistas terão acrescidos nos juros de mora, juros de 1% ao mês, contadas a partir do ajuizamento da ação e aplicados "pro rata die".

19. DOS BENEFÍCIOS PREVIDENCIÁRIOS

Os benefícios previdenciários serão reajustados em maio/95, em percentual correspondente à variação acumulada do Índice de Preços ao Consumidor, Série r (IPC-r), entre o mês de julho/94 e o mês de abril/95, salvo, se houver reajuste do salário mínimo antes de referida data.

Após o ano de 1996, os benefícios previdenciários serão reajustados nos meses de maio de cada ano, pela variação do IPC-r nos 12 meses imediatamente anteriores.

Fundamento Legal:

Lei nº 8.880, de 27 de maio de 1994 (DOU 28.05.94). Vide Boletim Informare "Atualização Legislativa" nº 23/94, página 404;

Medida Provisória nº 542, de 30 de junho de 1994. Vide Boletim Informare "Atualização Legislativa" nº 28/94, página 563.

DAS FÉRIAS EM DOBRO ASPECTOS LEGAIS

Sumário

1. Férias: Natureza do Direito

2. Da Concessão das Férias no Prazo Legal

3. Das Férias em Dobro

3.1 - Do Pagamento

3.2 - Da Forma de Pagamento

3.3 - Das Incidências

4. Da Falta de Concessão das Férias pelo Empregador: Procedimento

1. FÉRIAS: NATUREZA DO DIREITO

a) CF/88: A Constituição Federal/88 consagra aos trabalhadores urbanos e rurais, o direito ao gozo de férias anuais remunerados com, pelo menos, um terço a mais do que o salário normal (CF/88, art. 7º, inciso XVII);

b) Legislação Trabalhista: A Consolidação das Leis do Trabalho (CLT), que estatui as normas regulamentadoras das relações individuais e coletivas de trabalho, igualmente assegurada, em seu artigo 129, "o direito ao gozo de férias, sem prejuízo da remuneração do empregado".

Portanto, além de ser um direito constitucional, está consolidado na legislação pertinente ao Direito do Trabalho, aplicando-se a todo empregado, seja urbano ou rural, desde que sujeito às leis trabalhistas.

2. DA CONCESSÃO DAS FÉRIAS NO PRAZO LEGAL

As férias serão concedidas por ato do empregador, em um só período, nos 12 (doze) meses subseqüentes à data em que o empregado tiver adquirido o direito (CLT, art. 134).

Depreende-se deste conceito o seguinte:

a) concessão: ato do empregador;

b) aquisição (direito): após 12 meses de relação empregatícia.

Exemplo:

Empregado admitido em 15.01.78.

Do Direito a Férias/Prazo Legal:

a) Período Aquisitivo: de 15.01.78 a 14.01.79;

b) Período Concessivo: de 15.01.79 a 14.01.80.

Temos, portanto, um período denominado "aquisitivo", relativo ao direito adquirido pelo empregado referente aos 12 (doze) meses de vigência de contrato de trabalho, e, um outro período, denominado "concessivo", durante o qual cabe ao empregador conceder a época das férias, que melhor consulte os seus interesses (CLT, art. 136).

3. DAS FÉRIAS EM DOBRO

"Os dias de férias, gozados após o período legal de concessão, deverão ser remunerados em dobro" (Enunciado nº 81, do Tribunal Superior do Trabalho - TST).

Sobre o assunto igualmente dispõe o artigo 137 da Consolidação das Leis do Trabalho - CLT, nos seguinte termos ("In verbis"):

"Art. 137 - Sempre que as férias forem concedidas após o prazo de que trata o art. 134, o empregador pagará em dobro respectiva remuneração".

Exemplos:

| Período Aquisitivo | Período Concessivo Prazo Legal - Art. 134 da CLT. | Férias em Dobro. (Art. 137 da CLT). A partir de: |

| 15.01.90 a 14.01.91 | 15.01.91 a 14.01.92 | 15.01.92 |

| 15.01.91 a 14.01.92 | 15.01.92 a 14.01.93 | 15.01.93 |

| 15.01.92 a 14.01.93 | 15.01.93 a 14.01.94 | 15.01.94 |

| 15.01.93 a 14.01.94 | 15.01.94 a 14.01.95 | 15.01.95. |

Importante:

Se o empregador conceder o gozo de férias ultrapassando o período concessivo do empregado, arcará com o pagamento em dobro dos respectivos dias mais 1/3.

Exemplo:

Período Concessivo: 10.05.93 a 09.05.94

Férias em Dobro: A partir de 10.05.94

Férias Concedidas pelo empregador: (30 dias): de 1 a 30 de maio/94.

Pagamento: Os dias de 1 a 9 de maio/94 serão pagos normalmente, por estarem dentro do período concessivo deste empregado; os dias restantes (de 10 a 30 de maio/94) constituirão férias em dobro.

3.1 - Do Pagamento

O pagamento referente ao período de férias em dobro corresponderá a:

| 1 período de férias gozadas e remuneradas mais 1/3 | 1 período remunerado (dobra) mais 1/3 | = | 30 dias de gozo de férias mais 1/3 |

| 60 dias remunerados mais 1/3 |

Notas:

1. Sobre o acréscimo de 1/3 temos o artigo 7º, inciso XVIII, da CF/88.

2. O empregado perceberá, durante as férias, a remuneração que lhe for devida na data da sua concessão (CLT, art. 142).

3. Os adicionais por trabalho extraordinário, noturno, insalubre ou perigoso serão computados no salário que servirá de base de cálculo da remuneração das férias (CLT, art. 142, § 5º).

3.2 - Da Forma de Pagamento

A empresa deverá efetuar o pagamento das férias até 2 (dois) dias antes do início do respectivo período (CLT, art. 145), mediante recibo discriminatório destas verbas.

Por inexistência de previsão expressa, poderá a empresa efetuar referido pagamento em um único recibo, ou em dois, desde que o faça especificando a natureza de cada um:

- recibo de pagamento referente as férias (30 dias mais 1/3);

- recibo de pagamento referentes as férias em dobro (30 dias mais 1/3).

3.3 - Das Incidências

| IR-Fonte | INSS | FGTS | |

| Férias gozadas e adicional de férias | SIM Lei nº 7.713/88 (arts. 3º e 7º). IN 49/89, item 15. | SIM Lei nº 8.212, art. 28, item I. Decreto nº 356, de 07.12.91, art. 37, § 14 | SIM IN 02/94, itens 1.1 letra "h" e 1.2 letra "e" |

| Férias dobradas: parcela das férias paga em dobro devido a fruição fora do prazo da Lei | SIM Lei nº 7.713/88 (arts. 3º e 7º). IN 49/89, item 15. | NÃO Decreto nº 612/92, art. 37, § 9º, item "o" | NÃO IN 02/94, item 2, letra "q" |

Nota:

- As férias dobradas, por terem natureza indenizatória, somente sofrem retenção de IR-Fonte.

4. DA FALTA DE CONCESSÃO DAS FÉRIAS PELO EMPREGADOR: PROCEDIMENTO

Vencido o prazo legal de concessão do período relativo às férias (CLT, art. 137, § 1º), o empregado poderá ajuizar reclamação pedindo a fixação, por sentença, da época de gozo das mesmas. A sentença cominará pena diária de 5% (cinco por cento) do salário mínimo da região, devida ao empregado, até que seja cumprida.

A cópia da decisão transitada e julgado será remetida ao órgão local do Ministério do Trabalho, para fins de aplicação da multa de caráter administrativo. (CLT, art. 137, §§ 1º, 2º e 3º).

Fundamento Legal:

Os citados na matéria.

SEGURANÇA E SAÚDE NO TRABALHO

TÉCNICO DE SEGURANÇA DO TRABALHO

COMPROVAÇÃO PARA A HABILITAÇÃO AO EXERCÍCIO DA PROFISSÃO

Prorrogação - 120 dias

A Portaria nº 08, de 04 de julho de 1994, baixada pelo Secretário de Segurança e Saúde no Trabalho, prorroga por 120 (cento e vinte) dias o prazo para apresentação de Certificado de conclusão do Curso de Supervisor Técnico de Segurança do Trabalho ou do Certificado de Registro de Supervisor ou Técnico de Segurança do Trabalho, acompanhado da Carteira de Identidade (RG), como comprovação para habilitação ao exercício da profissão de Técnico de Segurança do Trabalho.

Nota:

1. As empresas obrigadas a constituir Serviços Especializados em Engenharia de Segurança e em Medicina do Trabalho deverão exigir dos profissionais que os integram, comprovação de que satisfaçam os seguintes requisitos:

........

e) "Técnico de Segurança do Trabalho - técnico portador de comprovação de Registro Profissional expedido pelo Ministério do Trabalho". (NR 4, subitem 4.4.1., alínea "e", aprovada pela Portaria nº 3.214/78).

Fundamento Legal:

- Portaria nº 08, de 04 de julho de 1994 (DOU de 08.07.94).

EQUIPAMENTOS UTILIZADOS NO

PROCESSAMENTO ELETRÔNICO DE DADOS

Terminais de Vídeo - Condições

Sumário

1. Introdução

2. Das Condições

3. Da Utilização Eventual desses Equipamentos

1. INTRODUÇÃO

A Norma Regulamentadora 17 (NR 17) sobre "Ergonomia", aprovada pela Portaria MTb nº 3.214, de 08 de junho de 1978 dispõe, dentre tantas providências, sobre os equipamentos utilizados no processamento eletrônico de dados, com terminais de vídeo.

2. DAS CONDIÇÕES

A NR 17 supra citada, assim dispõe em seu subitem 17.4.3 ("In verbis"):

17.4.3 - Os equipamentos utilizados no processamento eletrônico de dados com terminais de vídeo, devem observar o seguinte:

a) condições de mobilidade suficientes para permitir o ajuste da tela do equipamento à iluminação do ambiente, protegendo-a contra reflexos, e proporcionar corretos ângulos de visibilidade ao trabalhador;

b) o teclado deve ser independente e ter mobilidade, permitindo ao trabalhador ajustá-lo de acordo com as tarefas a serem executadas;

c) a tela, o teclado e o suporte para documentos devem ser colocados de maneira que as distâncias olho-tela, olho-teclado e olho-documento sejam aproximadamente iguais;

d) serem posicionados em superfícies de trabalho com altura ajustável.

3. DA UTILIZAÇÃO EVENTUAL DESSES EQUIPAMENTOS

17.4.3.1 - Quando os equipamentos de processamento eletrônico de dados com terminais de vídeo forem utilizados eventualmente, poderão ser dispensadas as exigências previstas no subitem 17.4.3, observada a natureza das tarefas executadas e levando-se em conta a análise ergonômica do trabalho.

(NR 17, subitem 17.4.3.1.).

Fundamento Legal:

- Norma Regulamentadora 17 (NR 17), aprovada pela Portaria MTb nº 3.214, de ,08 de junho de 1978.

ASSUNTOS PREVIDENCIÁRIOS |

RECOLHIMENTO EM ATRASO

À Seguridade Social

A Circular 01.600.1 nº 33, de 07.07.94 da Coordenação Geral de Arrecadação do INSS determina critérios para recolhimento de contribuições devidas à Seguridade Social, em razão das alterações promovidas pelo plano de estabilização econômica "Plano Real" (Medida Provisória nº 542/94).

Sumário

1. Do Prazo de Recolhimento

2. Da Conversão para Real

3. Da Atualização Monetária

4. Da Multa

4.1 - Urbana

4.2 - Produtor Rural

4.3 - Empregador Rural

5. Dos Juros de Mora

6. Tabela Prática

7. Do Cálculo

7.1 - Cálculos de Contribuição em Atraso

7.2 - Atualização Monetária

7.3 - Cálculo

7.4 - Preenchimento da GRPS (valores originários sem expressão monetária)

8. Competência Março/94

8.1 - Salário de Contribuição

8.2 - Atualização Monetária

8.3 - Cálculo

9. Preenchimento da GRPS

10 - Da Restituição - Compensação

1. DO PRAZO DE RECOLHIMENTO

Permanecem inalterados:

- Empresa - até o dia 8 do mês subseqüente à competência.

- Contribuinte individual - até o dia 15 do mês subseqüente à competência.

2. DA CONVERSÃO PARA REAL

Na conversão para Real deverá ser observada cada reforma monetária ocorrida no período.

Exemplo:

Competência maio/93:

1000 = reforma monetária de agosto/93;

2750 = reforna monetária de julho/94;

1000 x 2750 = 2.750.000

2.750.000 = Fator de conversão para competência maio/93.

CR$ : 2.750.000 = R$ .....

O valor expresso em URV equivale ao mesmo valor em Real.

Ex: 64,79 URV - R$ 64,79

3. DA ATUALIZAÇÃO MONETÁRIA

Competência junho/94 a novembro/94: não se aplica atualização monetária (variação diária da UFIR) sobre as contribuições, se o recolhimento ocorrer dentro dos prazos estabelecidos para o vencimento.

As contribuições recolhidas após os prazos de vencimento, serão atualizados monetariamente, pela variação da UFIR do 1º dia útil do mês seguinte ao da competência até a data do efetivo recolhimento.

4. DA MULTA

A multa será aplicada na forma da legislação de regência, permanecendo, portanto, inalterada.

4.1 - Urbana

Multas vigentes por competência:

a) competência até agosto de 1989 - 50% (cinqúenta por cento);

b) competência de setembro/89 até julho/91:

- 10% - recolhimento e depósito espontâneo de uma só vez, antes da notificação de débito;

- 20% - recolhimento efetuado dentro de 15 dias contados da data da notificação do débito ou se no mesmo prazo for feito depósito à disposição da Previdência Social, para apresentação de defesa:

- 30% - se houver acordo para parcelamento;

- 60% - nos demais casos.

c) competência de agosto a novembro/91:

- 40% - acima de 90 dias.

d) competência dezembro/91 em diante:

- 10% - sobre valores das contribuições em atraso, não incluídas em notificação de débito;

- 20% - sobre valores pagos dentro de 15 dias contados da data do recebimento da correspondente notificação de débito;

- 30% - sobre valores pagos em parcelamento, desde que requerido no prazo de 15 dias, contados da data do recebimento da notificação do débito.

Sobre valores não incluídos em notificação de débito e que sejam objeto de parcelamento:

- 60% - sobre valores pagos em quaisquer outros casos, inclusive pelo não cumprimento das obrigações advindas de acordo quanto ao parcelamento e reparcelamento.

4.2 - Produtor Rural

a) até competência julho/91: 10% por semestre ou fração sobre contribuições dos produtos rurais;

b) a partir da competência agosto/91: multa de acordo com o procedimento da contribuiução urbana.

4.3 - Empregador Rural

a) até ano/88: 10% ou fração de atraso, limitado a 50%;

b) a partir ano/89: 10%

20%

30% mesma sistemática

60% urbana

5. DOS JUROS DE MORA

A partir de 01.07.94, os juros de mora, serão equivalentes ao excedente da variação acumulada da TR - Taxa Referencial em relação à variação acumulada da UFIR, no período.

Os juros aplicados não poderão, em hipótese alguma, ser inferiores a 1% ao mês ou fração, mesmo que a variação em questão seja inferior.

Contudo, a Circular nº 01.600.1 nº 36 de 11.07.94, da Coordenação Geral de Arrecadação do INSS determina que até que se defina a utilização dos juros moratórios equivalentes ao excedente da variação acumulada da TR - Taxa Referencial, em relação à variação da UFIR, no período previsto na Medida Provisória nº 542, de 30.06.94, com vigência a partir de 1º de julho de 1994, deverá ser aplicado 1% ao mês ou fração.

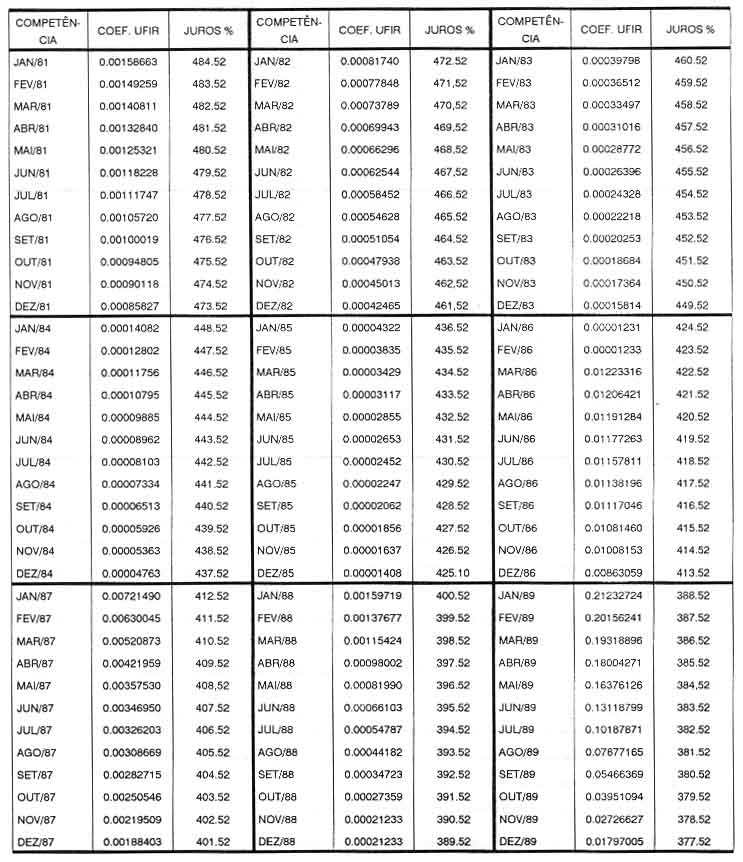

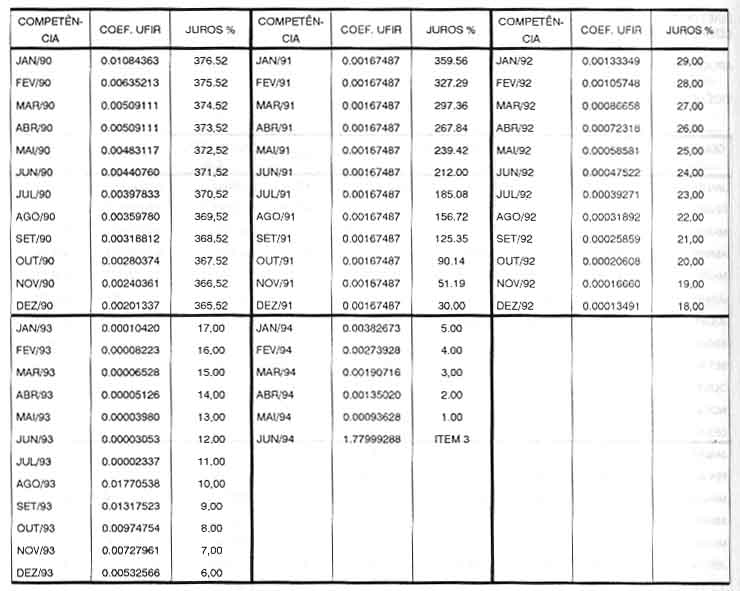

6. TABELA PRÁTICA

Para a atualização monetária, da multa e dos juros moratórios será utilizada a Tabela Prática de Acréscimos Legais" abaixo discriminada:

DIRETORIA DE ARRECADAÇÃO E FISCALIZAÇÃO

COORDENAÇÃO GERAL DE ARRECADAÇÃO

APLICAÇÃO EM CONTRIBUIÇÕES PREVIDENCIÁRIAS

VIGÊNCIA JULHO DE 1994

NOTAS:

1. Para calcular o valor do DÉBITO/CONTRIBUIÇÃO atualizado monetariamente, multiplicar o VALOR ORIGINÁRIO devido pelo COEFICIENTE/UFIR

1.1 - Da competência julho/94 a novembro/94 a atualização monetária será aplicada somente na contribuição recolhida após a data de vencimento, retroagindo, neste caso, ao primeiro dia útil do mês (variação da UFIR entre o primeiro dia útil do mês subseqüente e a data do efetivo pagamento);

2. O valor da atualização monetária e o resultado da diferença entre o valor encontrado na forma do item "a" e o valor originário do DÉBITO/CONTRIBUIÇÃO, devidamente convertido para Reais;

3. Os juros de mora incidentes sobre o DÉBITO/CONTRIBUIÇÃO, serão calculados sobre o valor atualizado monetariamente, considerando-se o mês calendário ou fração;

3.1 - Partir da competência junho/94, os juros serão calculados sobre o valor atualizado pela diferença da variação acumulada da TR em relação a UFIR acumuada, no período, não podendo ser inferior a 1% ao mês ou fração;

3.2 - Em junho/94, acrescentar em toda a tabela o percentual de juros resultante do disposto no item 3.1;

3.3 - Devido a partir do nono dia do mês de julho/94 (09/07/94) - EMPRESA;

3.4 - Devido a partir do décimo sexto dia do mês de julho/94 (16/07/94) - Contribuinte Individual;

4. A multiplicação pelo COEFICIENTE/UFIR deverá conter 08 (oito) casas decimais.

7. DO CÁLCULO

Para a atualização monetária, o coeficiente/UFIR será aplicado sobre o valor originário do débito (moeda da época) constante da tabela, e em seguida, o resultado será multiplicado pelo valor da UFIR da data do referido pagamento.

O valor da atualização monetária é o resultado da diferença entre o valor encontrado na forma do item anterior e o valor originário do Débito/Contribuição, devidamente convertido em Real.

Os juros de mora incedentes sobre o Débito/Contribuição serão calculados sobre o valor atualizado monetariamente considerando-se o mês-calendário ou fração.

A partir da competência junho/94, os juros serão calculados sobre o valor atualizado pela diferença da variação acumulada da TR em relação à UFIR acumulada, no período, não podendo ser inferior a 1% ao mês ou fração.

Contudo, de acordo com a Circular 01.001 nº 036 de 11.07.94, a taxa de 1% de juros deve prevalecer até que o cálculo excedente da TR em relação a UFIR seja definido.

Exemplo:

7.1 - Cálculos de contribuição em atraso

Competência janeiro/91:

Salário contribuição = CR$ 98.326,11

Contribuições:

Segurados - CR$ 7.373,45 / 2.750,00 = R$ 0,00

Empresa - CR$ 2.2615,00 / 2.750,00 = R$ 0,00

Terceiros - CR$ 5.782,91 / 2.750,00 = R$ 0,00

Deduções FPAS - CR$ 8.708,69 / 2.750,00 = R$ 0,00

Total Líquido - CR$ 26.982,67 / 2.750,00 = R$ 0,00

7.2 - Atualização Monetária

Valor originário = CR$ 26.982,67

Coeficiente de atualização (tabela prática) = 0,00167487

Data do recolhimento: 06.07.94

UFIR de cálculo (06.07.94): 0,5618

Cálculo

26.982,67 x 0,00167487 = 45,1925

45.1925 x 0,5618 = R$ 25,38

valor originário + atualização = R$ 25,38

valor originário convertido em real = CR$ 26.982,67/2.750.00 = R$ 0,009

R$0,009 = R$ 0,00 (considerar duas casas decimais)

7.4 - Preenchimento da GRPS (valores originários sem expressão monetária)

campo 16 - segurados = R$ 0,00

campo 17 - empresa = R$ 0,00

campo 18 - terceiros = R$ 0,00

campo 21 - deduções FPAS = R$ 0,00

campo 23 - atualização monetária = R$ 25,38

campo 24 - juros/multa = Legislação de regência

campo 25 - Total = somatório campos 23+24

8. COMPETÊNCIA MARÇO/94

Salário de contribuição

Salário de contribuição = 142,50 URV

URV de 01.04.94 = CR$ 931,05

Conversão URV: 142,50 x CR$ 931,05 = CR$ 132.674,62

Contribuições:

- Segurados - CR$ 11.500,00 / 2.570,00 = R$ 4,18

- Empresa - CR$ 30.515,16 / 2.750,00 = R$ 11,09

- Terceiros - CR$ 7.695,12 / 2.750,00 = R$ 2,79

Deduções FPAS - CR$ 6.000,00 / 2.750,00 = R$ 2,18

Total líquido - CR$ 43.710,28 / 2.750,00 = R$ 15,89

8.2 - Atualização Monetária

Valor originário = CR$ 43.710,28

Coeficiente de atualização = 0,00190716

Data recolhimento = 06.07.94

UFIR de cálculo (06.07.94) = 0,5618

8.3 - Cálculo

CR$ 43.710,28 x 0,0190716 = 83,3625 UFIR

83,3625 x 0,5618 = R$ 46,83

Valor originário + atualização = R$ 46,83

Valor originário convertido em Real = 43.710,28 / 2.750,00 = R$ 15,89

Atualização monetária = R$ 46,83 - R$ 15,89 = R$ 30,94

9. PREENCHIMENTO DA GRPS

campo 16 - SEGURADOS = R$ 4,18

campo 17 - empresa = R$ 11,09

campo 18 - terceiros = R$ 2,79

deduções FPAS = R$ 2,18

total líquido = R$ 15,88

campo 23 - atualização monetária = R$ 30,94

campo 24 - (juros 3% + 10% multa) = R$ 6,08

total: somatória 22 + 23 + 24 = R$ 52,90

OBS: Quanto à taxa de juros, consultar o órgão previdenciário local, visto não ter sido divulgado até que data prevalecerá a Circular nº 36.

10. DA RESTITUIÇÃO - COMPENSAÇÃO

A restituição ou compensação, continua pela variação da UFIR, da data do recolhimento até a data da restituição ou da compensação.

Fundamento Legal:

- Circular nº 01.600.1 nº 33, de 07.07.94, da Coordenação Geral de Arrecadação do INSS.

- Medida Provisória nº 542, de 30 de junho de 1994 (DOU de 30.06.94).

Vide Boletim Informare "Atualização Legislativa" nº 28/94, pág. 563.

DAS CONTRIBUIÇÕES

PREVIDENCIÁRIAS RECOLHIMENTO AO INSS MEDIDA PROVISÓRIA Nº 542/94

Comentários

Sumário

1. Introdução

2. Competência Junho/94 - Recolhimento ao INSS

2.1 - Prazos

2.2 - Atualização Monetária

2.3 - Procedimento

1. INTRODUÇÃO

A Medida Provisória nº 542, de 30 de junho de 1994, dispõe sobre o Plano Real, o Sistema Monetário Nacional, estabelece as regras e condições de emissão do Real e os critérios para conversão das obrigações para o Real.

Dentre tantas providências, trata no artigo 34, § 4º das contribuições arrecadadas pelo INSS, quando não recolhidas nos respectivos prazos legais.

* Nota:

Citado artigo 34, § 4º da atual MP. nº 542/94 assim dispõe ("In verbis"):

"Art. 34 - .....

§ 4º - As contribuições sociais arrecadadas pelo INSS, quando não recolhidos nos prazos previstos na legislação específica, aplica-se a atualização monetária pela variação da UFIR entre o primeiro dia útil do mês subseqüente ao de competência e a data do efetivo recolhimento, sem prejuízo da multa e demais sanções legais".

2. COMPETÊNCIA JUNHO/94 - RECOLHIMENTO AO INSS

Não houve qualquer alteração quanto ao prazo e o procedimento adotado até a presente data, para efeito de recolhimento mensal das contribuições previdenciárias devidas ao INSS.

Os segurados contribuintes deverão efetuar o pagamento das contribuições devidas à Previdência Social, nos mesmos prazos e condições determinadas na legislação, a saber:

2.1 - Prazos

a) Dia 1º. Recolhimento: - Pessoa Jurídica

(Empresa) e equiparados;- Contribuinte Individual

(Carnê)Pagamento efetuado pelo valor original do débito, sem correção monetária pela UFIR.

b) Dia 8. Recolhimento/Pessoa Jurídica e equiparados: até o oitavo dia do mês seguinte ao dia de competência.

(Lei nº 8.620/93, art. 30, inciso I, letra b)

Pagamento com atualização monetária pela variação da UFIR.

Conversão em UFIR: período entre 01.07.94 até a data do pagamento.

c) Dia 15. Recolhimento/Contribuinte Individual (Carnê) (Autônomo e equiparados, empresário e facultativo): até o dia quinze do mês seguinte ao de competência.

(Lei nº 8.620/93, art. 30, inciso II).

Pagamento com atualização monetária pela variação da UFIR.

Conversão em UFIR: período entre 01.07.94 até a data do pagamento.

2.2 - Atualização Monetária

Pela Variação da UFIR.

2.3 - Procedimento

Aplica-se a variação da UFIR entre o primeiro dia útil do mês subseqüente ao de competência e a data do efetivo recolhimento, sem prejuízo das multas e dos juros.

Nota:

A competência Junho/94 foi recolhida pelo valor original do débito, por não ter havido variação de UFIR, até o dia 08.07.94.

Fundamento Legal:

- Medida Provisória nº 542, de 30 de junho de 1994 (DOU de 30.06.94)

- Vide Agenda Tributária - Julho/94, págs. 3 e 4.